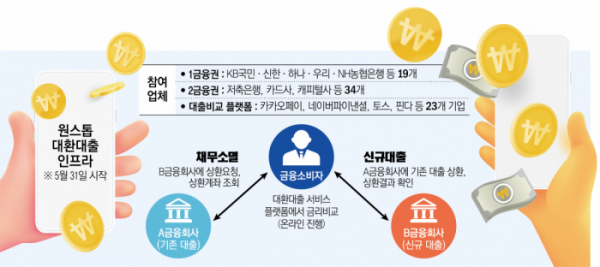

31일부터 원스톱 대환대출 인프라가 본격 가동된다. 대환대출 인프라를 이용하면 은행 창구를 가지 않고 온라인에서 클릭 몇 번으로 더 싼 대출로 갈아 탈 수 있다. 고금리가 계속되고 있는 상황에서 조금이라도 더 낮은 이자를 찾아 이동하는 ‘대출 노마드족’에게는 희소식이다. 대출 뿐 아니라 내달 예·적금, 연내 주담대까지 서비스가 확장되면 금융소비자들이 지금보다 현명한 금융 생활을 할 수 있게 될 전망이다.

대환대출 인프라는 KB국민·신한·하나·우리·NH농협은행 등 19개 1금융권과 저축은행 카드사, 캐피탈사 등 2금융권 34개 등 총 53개 금융사가 참여한다. 여기에 대환대출 플랫폼을 운영하는 카카오페이, 네이버파이낸셜, 토스, 핀다 등 23개 IT 기업도 뛰어들었다. 플랫폼 업체들은 보다 많은 금융사를 유치하기 서비스 시작 전부터 치열한 경쟁을 벌이고 있다. 비교 대상 업체가 많을수록 소비자가 많이 유입될 가능성이 높기 때문이다. 실제로 토스 대환대출 서비스 ‘대출 갈아타기’ 사전 신청자가 2주 만에 38만 명을 넘어서는 등 초반부터 뜨거운 열기를 보이고 있다.

소비자는 대환대출 플랫폼에서 금융회사의 대출상품을 비교하고 대환대출을 신청할 수 있다. 이용자는 대환대출 플랫폼에서 기존 대출 목록을 확인하고, 이 중 금리비교를 하고 싶은 대출상품을 선택해 직업·연소득·재산 등을 추가로 입력하면 된다. 이후 플랫폼과 제휴한 금융사들이 이용자에게 새로운 대출한도와 금리를 제시한다.

이때 소비자는 실질적인 이득을 보는지 확인할 수 있다. 기본금리와 우대금리를 확인하고, 중도상환수수료가 있는 상품이라면 대환하는 시기에 중도상환수수료가 얼마인지도 확인할 수 있다. 소비자가 매달 내야 하는 이자와 중도상환수수료 등을 종합적으로 확인해 대출을 갈아탈지 결정할 수 있는 것이다.

모든 과정은 온라인으로 진행된다. 가령 김 씨가 A저축은행에서 돈을 빌렸다가 금리가 좀 더 싼 B시중은행으로 갈아탈때, B시중은행은 금융결제원을 통해 A저축은행에 있던 김 씨의 대출을 대신 갚아준다. 이후 B시중은행은 김 씨의 대출을 신규대출로 전환하고 김 씨는 B은행에 돈을 갚으면 된다.

이 모든 과정이 10분이면 끝난다. 금융당국 관계자는 “지금까지 대환대출을 하려면 직접 금융소비자들이 은행에 가야 하고 서류도 복잡했다”며 “대환대출 플랫폼에서 금리 비교를 한 후 온라인상에서 10분 만에 바로 대출 갈아타기 실행까지 가능해져 편의성이 크게 높아질 것”이라고 말했다.

금융당국은 일부 은행에 쏠림을 방지하기 위해 대환대상을 지난해 신규 취급된 신용대출 금액의 10%로 제한했다. 금융회사의 지난해 신규 취급액이 120조 원인 것을 고려하면 대환대출 대상은 연 12조 원 수준이 될 것으로 보인다.

편리하지만, 한계도 있다. 대환대출 플랫폼에 참여하는 금융사들이 자사의 모든 금융상품을 포함시키지 않아 사실상 전 상품을 비교할 수 있는 것은 아니다. 시중은행이 플랫폼사에 종속될 것을 우려해 일부 상품만 제공하기로 했기 때문이다. 시중은행은 대환대출 전용상품을 따로 만들어 제공할 계획이다.

2금융권의 제한적 영업도 다양성 측면에서 걸림돌이다. 2금융권 관계자는 “저축은행, 카드사 등 2금융권은 상대적으로 1금융권에 비해 재무구조가 열악한 만큼 공격적인 상품을 내놓기 어렵다”고 말했다.