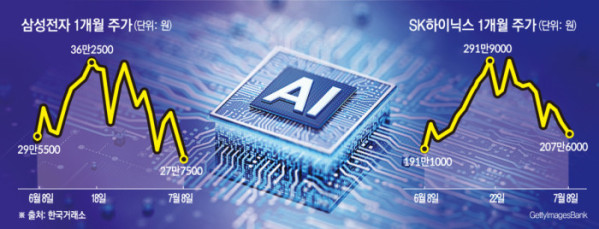

9일 한국거래소에 따르면 전날 증시에서 삼성전자는 전 거래일보다 6.25% 내린 27만7500원에, SK하이닉스는 5.68% 하락한 207만6000원에 거래를 마쳤다. 오후 들어 미국과 이란의 충돌 격화 소식이 전해지며 낙폭이 커졌다. 미국 증시 부진과 업황 경계심에 지정학적 위험까지 겹치며 투자심리가 위축됐다.

다만 약세는 이날에만 국한되지 않았다. 삼성전자는 최근 한 달 종가 기준 고점인 지난달 18일 36만2500원에서 23.45% 떨어졌고, SK하이닉스도 지난달 22일 291만9000원에서 28.88% 밀렸다.

외국인 매도세도 주가를 끌어내렸다. 외국인은 지난달 19일부터 8일까지 삼성전자를 14거래일 연속 순매도하며 총 15조9029억원어치를 팔아치웠다. SK하이닉스도 지난달 19일부터 7일까지 13거래일 연속 순매도한 뒤 8일 1709억원 순매수로 돌아섰지만, 같은 기간 누적 순매도액은 20조4881억원에 달했다. 두 종목에서 빠져나간 외국인 자금만 약 36조4000억원에 달한다. 펀더멘털과 별개로 수급 부담이 주가 하락을 키웠다는 분석이다.

아이러니하게도 주가가 급락하는 동안 실적은 사상 최고치를 기록했다. 삼성전자의 2분기 잠정 매출액은 171조원, 영업이익은 89조4000억원으로 각각 전년 동기보다 129%, 1810% 증가했다. 매출과 영업이익 모두 3개 분기 연속 역대 최대다. 영업이익은 시장 전망치 84조1606억원도 6.2% 웃돌았다. 특별성과급 충당금 15조~18조원을 제외하면 2분기 실질 영업이익은 106조~107조원으로 추정된다.

호실적에도 시장이 매도로 반응한 것은 실적의 절대 규모보다 앞으로의 증가 속도를 보기 시작했기 때문이다. 삼성전자와 SK하이닉스의 이익은 하반기와 내년에도 늘어날 가능성이 크다. 다만 영업이익 증가율과 마진은 올해 2~3분기를 정점으로 둔화할 수 있다는 우려가 나온다.

2분기 ‘깜짝 실적’을 기록한 삼성전자를 바라보는 증권가의 시선도 엇갈리고 있다. AI 투자 확대에 따른 메모리 공급 부족이 장기화할 것이라는 전망과 하반기부터 이익 증가 속도가 둔화할 것이라는 시각이 맞서면서 목표주가도 20만원 넘게 벌어졌다.

김동원 KB증권 리서치본부장은 “최근 AI 우려는 소음에 불과한 것으로 판단된다”며 “AI 에이전트 확산은 메모리 수요를 3배, 자율주행은 5배, 로보틱스는 10배 이상 확대할 것”이라고 말했다. KB증권은 메모리 공급 부족이 2028년 상반기까지 이어질 것으로 보고 삼성전자 목표주가를 55만원에서 60만원으로 높였다. IBK투자증권도 업황 개선세가 예상보다 오래 이어질 가능성을 반영해 목표주가를 35만원에서 46만원으로 상향했다.

반면 박유악 키움증권 연구원은 “삼성전자 주가는 그동안 주당순이익(EPS) 성장에 기반한 상승세를 보였지만 EPS 성장률이 크게 둔화되는 하반기에는 메모리 산업의 변화 요인들로 인해 변동성이 확대될 것”이라고 전망했다. 이어 “삼성전자의 HBM4·기업용 솔리드스테이트드라이브(eSSD) 점유율 상승 기대와 중국 메모리 업체의 시장 점유율 상승 우려를 염두에 두고 주가 변동성 확대에 대비할 필요가 있다”고 말했다. 키움증권은 삼성전자를 반도체 업종 최선호주로 유지하면서도 중장기 업황 전망과 시장금리 상승을 반영해 목표주가를 43만원에서 39만원으로 낮췄다.