원리금 보장형 상품에 넣어두고 잊어버리는 ‘방치형 자산’이었던 퇴직연금이 수익률에 따라 민감하게 움직이는 ‘공격형 자산’으로 바뀌고 있다. 자금 대이동의 흐름 속에서 시장의 주도권을 쥐기 위한 은행과 증권사 간의 전면전이 펼쳐지는 모양새다.

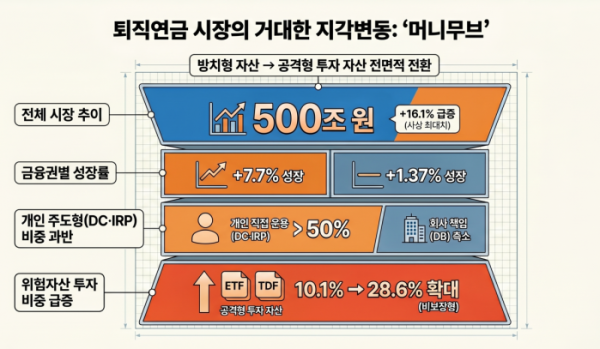

19일 금융감독원 통합연금포털에 따르면 지난해 말 기준 국내 퇴직연금 총적립금 규모는 501조4000억원으로 집계됐다. 사상 처음으로 500조원 고지를 넘어섰다. 이는 직전 연도 적립금(431조7000억원)과 비교했을 때, 불과 1년 사이에 69조7000억원(16.1%) 급증한 수치다.

이처럼 퇴직연금 시장의 덩치가 커지는 것과 동시에 내부 구조 역시 급격한 지각변동을 겪고 있다. 최근 퇴직연금 시장에서 가장 돋보이는 성장세를 기록 중인 곳은 단연 증권업계다. 올해 1분기 기준 증권사 14곳의 적립금 규모는 총 141조6787억원으로 석달 사이 10조원 넘게 늘었다. 지난해 말(131조5043억원) 대비 적립금 증가율은 7.7%로, 2020년 말(51조6603억원)보다 약 3배 급증한 수치다.

반면 퇴직연금 시장의 전통 강자인 은행의 증가율은 다소 침체돼 있다. 올해 1분기 기준 은행권의 퇴직연금 적립금 규모는 264조1205억원으로 집계됐다. 여전히 전체 적립금의 과반을 넘기며 규모 면에서 앞서고 있으나, 지난해 말 대비 증가율은 1.37%에 그쳤다.

이처럼 퇴직연금 시장에서 은행권의 독주 체제가 위협받고 있다. 시장의 판도를 바꾸고 있는 동력은 확정기여형(DC)과 개인형 퇴직연금(IRP)의 성장이다. 금융감독원 통계정보시스템에 따르면 2022년 말 57.3%에 달했던 DB형 비중은 지난해 말 45.8%까지 떨어지며 처음으로 과반이 무너졌다. DB형은 회사가 퇴직연금 재원의 운용 책임을 전적으로 지고, 근로자는 퇴직하는 시점에 사전에 확정된 일정한 금액만을 수령하는 보수적이고 안정적인 방식이다.

반면 개인이 직접 운용의 키를 잡는 DC형과 개인형 퇴직연금(IRP)의 합산 점유율은 2025년 말 기준으로 사상 처음으로 과반을 넘어섰다. IRP형의 비중은 3년 만에 17.1%에서 26.2%로 급증하고, DC형 역시 28.0%까지 점유율을 높인 결과다. 퇴직연금 시장 구조가 DB형에서 개인이 직접 운용하는 DC·IRP형 중심으로 전환되면서 상품 다양성과 투자 인프라를 갖춘 증권업권이 유리한 고지를 점한 것으로 풀이된다.

나아가 퇴직연금 가입자들은 실시간 매매가 가능한 상장지수펀드(ETF)나 은퇴 시점에 맞춰 자산 비중을 알아서 조절해주는 타겟데이트펀드(TDF) 등으로 빠르게 눈을 돌리고 있다. 실제로 2020년 10.1%였던 원리금 비보장형(위험자산) 비중은 2026년 1분기 기준 28.6%로 증가했다. 국내외 증시 활황으로 위험자산 투자에 대한 부담이 완화되면서 높은 수익률을 보이는 증권사를 선택하는 가입자가 늘고 있는 것으로 해석된다.

이재원 유안타증권 연구원은 "한국 퇴직연금 적립금 규모는 500조원을 넘어섰다"며 "특히 운용 성과에 따라 수령액이 변동되는 DC형과 IRP형의 비중이 급속도로 증가하고 있다"고 짚었다. 이어 "이렇게 투자자의 위험자산에 대한 관심이 커진 것은 이익추정치 상향이 주도하는 주식시장 기대수익률 상승 때문"이라고 분석했다.