SK증권이 NC에 대해 올해 전 분기 대비 매출 증가가 전망되고 신작 및 장르 다각화로 실적 업사이드를 확보했다며 투자의견은 '매수'로 유지하고 목표주가는 36만원으로 상향했다고 16일 밝혔다.

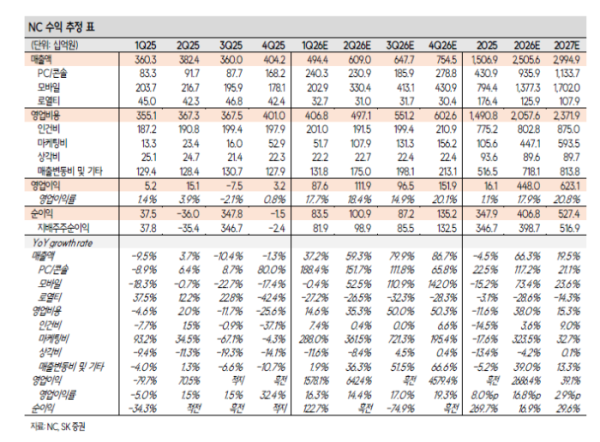

남효지 SK증권 연구원은 "NC는 매출액 4944억원, 영업이익 876억원, 지배주주순이익 819억원으로 영업이익은 컨센서스에 부합하는 실적을 기록할 것"이라고 전망했다.

남효지 연구원은 "기존작들의 매출은 전분기대비 감소하나 PC에서는 아이온2와 리니지클래식의 성과가 반영되고, 모바일에서는 인수한 캐주얼 회사인 리후후와 스프링컴즈의 실적이 연결 반영되며 전체 매출액은 전분기대비 성장이 전망된다"면서도 "다만 영업비용은 인센티브 반영, 모바일 캐주얼향 UA 마케팅비 증가로 전 분기와 유사한 수준이 예상된다"고 말했다.

남 연구원은 "올해 NC는 분기별로 매출이 증가하며 견조한 실적 성장을 보일 것"이라며 "2분기에는 JustPlay 연결 반영, 3분기부터 퍼블리싱작 출시, 4분기 아이온2 글로벌 출시가 예정되어 있다"고 설명했다.

특히 "아이온2는 과거 MMORPG대비 출시 후 유저 리텐션이 높고, 신규 상품에 따른 매출 등락도 완만해 올해 확실한 매출 드라이버가 된다"며 "4분기 글로벌 출시를 예상하는데, 이를 반영한 올해 아이온2 매출은 4003억원으로 전망한다"고 분석했다.

또한 "올해부터 실적에 더해지는 모바일 캐주얼 장르 합산 연간 5515억원의 매출 기여 예상, 올해는 집중적인 유저 마케팅을 계획하고 있으나 내년부터는 확실한 실적 기여를 전망한다"고 평가했다.