AI 충격에 소프트웨어 기업 흔들

“평생 최대 기회” vs “과장된 위기”

사모대출 시장에 균열 조짐이 나타나면서 부실채권 투자자들이 2008년 글로벌 금융위기 이후 최대 투자 기회를 맞이할 수 있다는 기대감이 커지고 있다.

29일(현지시간) 영국 파이낸셜타임스(FT)에 따르면 부실자산을 저가에 매입하는 데 특화된 부실채권펀드들은 최근 사모대출 시장의 불안정성이 커지면서 대규모 수익 기회가 열리고 있다고 보고 있다.

부실채권펀드는 재무구조가 취약하지만 사업 기반은 유지되는 기업에 투자해 수익을 창출하는 전략을 구사한다. 글로벌 금융위기 이후 장기간 이어진 강세장에서 상대적으로 주목받지 못했지만, 최근 시장 환경 변화로 다시 중심에 서고 있다.

약 210억달러(약 30조원) 자산을 운용하는 스트래티직밸류파트너스(SVP)의 빅터 코슬라 창업자는 “2008년 이후 가장 큰 기회”라며 시장 상황을 평가했다.

마블게이트자산운용의 앤드루 밀그램 설립자도 “몇 건의 부실 대출 문제가 아니라 구조적인 변화”라며 “지금 신규 펀드를 조성하고 있다. 평생 본 것 중 가장 큰 기회”라고 강조했다. 그는 “이 정도 기회는 신이 미소 짓지 않으면 보기 어려운 수준”이라고까지 표현했다.

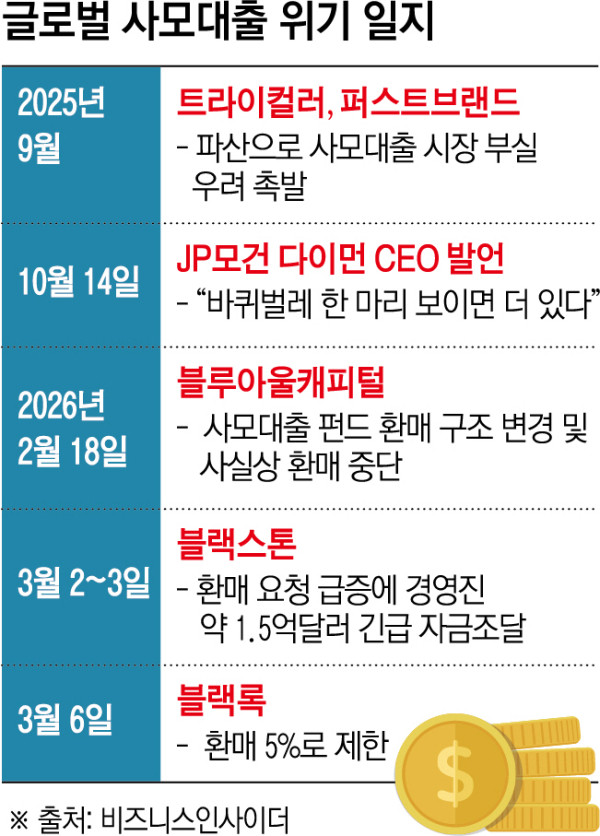

올들어 사모대출 시장은 월가의 주요 리스크로 부상했다. 아폴로글로벌매니지먼트, 블랙스톤, 아레스 등 대형 운용사들이 운용하는 일부 사모대출 펀드에서 수십억달러 규모의 환매가 발생하고 있다. 특히 인공지능(AI) 확산으로 수익성이 위협받는 소프트웨어 기업에 대한 익스포저가 문제로 지목된다.

존 에일워드 소나자산운용 창업자는 “사모대출은 자금 유출이 임계점에 도달했다”며 “합리적인 투자자라면 환매를 요구할 수밖에 없는 상황”이라고 진단했다. 그는 “이에 대규모 부실과 강제 매도가 동시에 발생하면서 이미 상당한 투자 기회가 나타나고 있다”고 설명했다.

실제 기업 부실 징후도 빠르게 늘고 있다. 신용투자사 데이비슨켐프너에 따르면 미국 레버리지론에서 이자보상비율(ICR)이 취약한 기업 비중은 2019년 이후 두 배 이상 증가해 20% 수준에 달했다. 이는 기업들이 부채를 감당할 능력이 급격히 악화되고 있음을 의미한다.

동시에 차입 기업들이 원리금 상환을 미루고 대출 규모를 늘리는 사례도 증가하고 있다. 이로 인해 일부 투자자들은 공식 통계보다 실제 기업 디폴트(채무불이행) 사례가 훨씬 많을 수 있다고 보고 있다.

이에 부실채권펀드들은 현금 확보에 나서며 기회를 준비하고 있다. SVP는 올해 들어 38억달러를 투자하는 한편 그 두 배 이상 자산을 매각해 유동성을 확보했다. 킹스트리트의 데이비드 월치는 “향후 부실 상황 규모가 시장의 대기 자금을 압도할 것”이라고 전망했다.

대형 사모대출 운용사들도 위기 가능성에 대비하고 있다. 마크 로완 아폴로 최고경영자는 “무언가 나쁜 일이 발생할 때 수익을 낼 수 있도록 준비해야 한다”고 투자자들에게 밝혔다.

다만 시장 일각에서는 이러한 전망이 과장됐다는 시각도 존재한다. 2023년 실리콘밸리은행(SVB) 붕괴 당시에도 대규모 부실이 예상됐지만 현실화되지 않았던 사례가 있기 때문이다.

한 대형 사모펀드 운용사 임원은 “헤지펀드 매니저들은 ‘집에 불이 났다’는 분위기를 만들어야 한다”며 “은행들이 신용공여를 축소하도록 유도하고 시장을 자극하려는 측면도 있다”고 지적했다.

그는 “이런 긴장감이 없으면 시장은 매우 지루하게 흘러갈 수밖에 없다”며 일부 투자자들이 의도적으로 위기감을 부각하고 있을 가능성도 제기했다.

결국 사모대출 시장의 균열이 실제 대규모 부실로 이어질지, 아니면 과장된 위기론에 그칠지는 향후 금리 환경과 기업 실적 흐름에 달렸다는 분석이 나온다.