강은지 한국투자증권 연구원은 18일 “마케팅 비용 지출이 늘어나 단기 수익성 악화가 불가피하다”며 “다만 베트남 공장 가동 이후 해외 소주 사업 성장 가능성을 고려해 매수 의견은 유지한다”고 밝혔다.

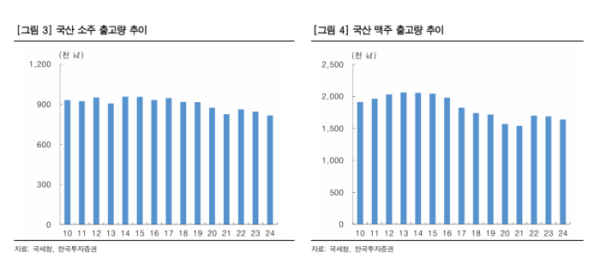

지난해 국산 주류 출고량은 315만㎘로 전년 대비 2.6% 감소했다. 소주와 맥주 출고량이 각각 3.4%, 3.0% 줄어든 가운데, 건강 중시 트렌드 확산으로 국내 주류 소비 감소세가 이어지고 있다. 이에 2025년에도 시장 반등 가능성은 제한적일 것으로 예상된다.

하이트진로는 이러한 환경 속에서 돌파구를 해외에서 찾고 있다. 현재 베트남에 소주 공장을 건설 중이며 2026년 하반기 가동을 목표로 하고 있다. 롯데칠성 등 경쟁사 역시 해외 보틀링 사업과 미국 업체와의 협력으로 수출 확대를 추진하고 있어, 성장 모멘텀은 국내보다 해외에서 나타날 가능성이 크다는 평가다.

단기적으로는 마케팅 전략 변화가 부담 요인으로 작용한다. 하이트진로는 2023년 하반기 비용 절감을 통해 수익성을 개선했으나, 올해 하반기부터는 마케팅 활동을 다시 강화하고 있다. 소주 부문은 시장 점유율 60% 후반대를 유지하고 있지만, 맥주는 신규 브랜드 출시 계획이 없어 점유율 확대 여력은 크지 않다. 매출 성장 제한 속 비용 증가로 수익성 악화가 불가피하다는 지적이다.

강 연구원은 “마케팅 비용 지출 계획을 반영해 2025년과 2026년 영업이익 전망치를 각각 2.8%, 7.7% 낮췄다”며 “베트남 공장 가동 이후에는 해외 시장 성장과 수익성 개선이 가능할 것”이라고 내다봤다.