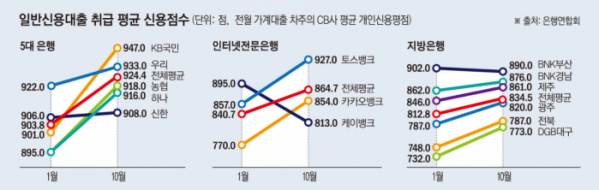

작년 12월보다 20.6점이나 올라

인뱅·지방은행도 큰폭으로 상승

가계부채·연체율 관리 '대출 죄기'

돈 빌릴 곳이 갈수록 좁아지고 있다. 시중은행은 물론 저축은행, 대부업체까지 대출 문을 걸어 잠그면서 ‘대출 장벽’이 한없이 높아지고 있어서다. 자금 수요가 많아지는 연말이 다가오는 가운데 당국의 가계부채 관리 및 금융사의 연체율 관리 등이 겹치며 서민들의 대출 문턱 넘기가 더욱 어려워질 전망이다.

29일 은행연합회에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)에서 9월 신용대출을 받은 고객의 평균 신용점수는 924.4점(신용평가사 KCB 또는 나이스 기준)으로 지난해 12월(903.8점)보다 20.6점 올랐다. 이들 은행의 신용대출 평균 신용점수는 올해 5월부터 920점대를 유지 중이다.

인터넷전문은행과 지방은행의 평균 신용점수도 큰 폭 상승했다. 인터넷은행(카카오·케이·토스뱅크)에서 신용대출을 받은 이들의 평균 신용점수는 864.7점으로 지난해 말(840.7점)보다 24점 올랐다. 6개 지방은행(광주·전북·대구·부산·경남·제주)의 같은 기간 평균 신용점수는 812.8점에서 834.5점으로 21.7점 높아졌다.

은행권은 신용대출 금리가 높아지면서 상대적으로 신용점수가 낮은 차주들의 대출 수요가 적어진 영향이라고 봤다. 은행 관계자는 “현재 높은 이자비용을 감당할 수 있는 고소득 차주들이 주로 은행 대출을 받으면서 신용점수 평균이 올라간 것”이라면서도 “건전성 관리를 위해 신용대출의 컷오프 구간을 올렸다”고 설명했다.

신용대출 금리가 7%에 육박하면서 차주들의 이자 상환 부담도 가중되는 상황이다. 26일 기준 5대 은행의 신용대출 금리는 연 4.63~6.63%다. 한 달 전까지 연 3%였던 주요 시중은행의 대출 금리 하단은 연 4%로 일제히 올라섰다.

저축은행 등 제2금융권으로 밀려난 중·저신용자들의 대출 창구도 좁아졌다. 저축은행중앙회에 따르면 같은 기간 3억 원 이상 가계신용대출을 취급한 저축은행 수는 30곳으로, 전년 동기(34곳)보다 4곳 줄었다. 저신용자의 대출 창구 감소 폭은 더 컸다. 이 기간 신용점수 600점 이하 차주를 대상으로 3억 원 이상 가계신용대출을 취급한 저축은행은 15곳이다. 지난해 같은기간 24곳보다 9곳 감소한 수치다.

금융감독원이 은행권에 대출 공급 자제를 당부하면서 신규 대출을 받기는 더욱 어려워질 것으로 예상된다. 금융당국은 실수요자 위주로 가계대출이 공급될 수 있도록 스트레스 총부채원리금상환비율(DSR)을 신속 도입할 방침이다. 스트레스 DSR 제도가 도입되면 향후 금리 상승 가능성까지 감안해 대출 한도가 정해진다.

예컨대 현재 소득이 5000만 원인 차주가 50년 만기 4.5%의 금리로 대출받으면 4억 원을 대출할 수 있지만, 스트레스 DSR 제도가 도입되면 가산금리를 1%포인트(p) 추가해 대출액이 3억4000만 원으로 줄어든다.

은행권은 금감원이 개최한 ‘은행권 자금조달·운용 간담회’에서 “금감원의 지도방침에 따라 금리 할인, 만기 확대 등 영업 확대가 아닌, 차주의 대출 심사를 강화해 가계대출 문턱을 높여나가는데 동참하겠다”고 밝혔다. 또 다른 은행 관계자는 “그동안에도 실수요자 위주의 대출을 운용해왔는데 고객 개별 목적을 확인하는 데 한계가 있다”면서 “결국 우대금리를 줄이는 등 금리를 올리는 방법밖에 없다”고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)