8월 들어 기관 1조 팔자 개미가 사들여

AI 반도체 핵심 부품 HBM 공급부족 수혜 예상

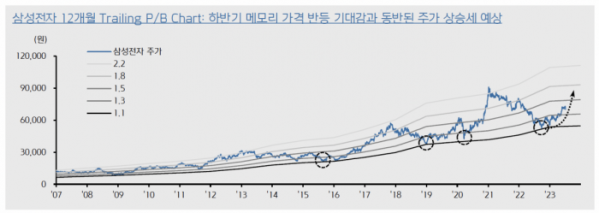

“반도체 사업 업황 개선에 하반기 삼전 주가 상승세”

주가 부진에 삼성전자를 떠났던 개미 투자자들이 다시 돌아오고 있다. 중국발 부동산 리스크 등 경기 부진과 미국의 금리인상 우려에 기관 투자자들이 던진 물량을 개미가 사들고 있다.

엔비디아(NVIDIA)발 실적 훈풍과 더불어 반도체 업황이 바닥을 찍었다는 기대감이 커진 영향으로 풀이된다. 엔비디아는 1분기 시장 예상을 50% 상회한 실적을 달성, 주가가 급등한 바 있다. 증권가에선 하반기 삼성전자의 영업이익이 상반기보다 400% 이상 급증하며 7조 원에 달할 것이란 장밋빛 전망이 나온다.

21일 삼성전자는 전 거래일 대비 0.45%(300원) 오른 6만6600원에 마감했다. 삼성전자의 주가는 최근 약세를 보이며 7월 고점 대비 약 9%가량 내려온 상태다.

증권가에선 삼성전자 주가가 단기적으로 6만3000원까지 추가 하락 할 수 있다는 전망이 나온다. 변준호 IBK투자증권 연구원은 “삼성전자 감산 발표 당시의 주가 6만3000~6만5000원 수준이 단기 바닥일 가능성이 있다”고 내다봤다.

중국의 경기가 컨트리가든(비구이위안) 디폴트(채무불이행) 위기, 헝다(에버그란데)의 파산보호신청 등 부동산 리스크에 휘청일 거란 전망이 악영향을 미친 것으로 풀이된다. 미국의 국채 금리가 치솟으면서 추가 금리인상 우려가 커진 점도 악재로 꼽힌다.

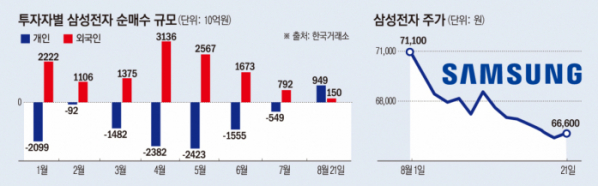

증시가 내려오자 기관은 국내 증시 대장주인 삼성전자에 대해 매물을 쏟아내고 있다. 기관 투자자들은 이달 들어 1조1092억 원 순매도하면서 주가를 끌어내렸다. 올해 들어 7월까지 1조9370억 원 순매도한 바 있다.

반면, 올해 내내 삼성전자를 순매도해오던 개인 투자자들의 투자 패턴에는 변화가 감지된다. 개인 투자자들은 이달 들어 9495억 순매수했다. 이 기간에 순매수 1위 규모다. 올해 1월부터 7월까지 매월 삼성전자를 팔아치우며 7개월간 10조5820억 원 순매도한 것과 대조된다.

외국인 투자자도 올해 내내 이어온 ‘삼성 사랑’을 이어가고 있다. 외인은 이달 들어 삼성전자를 1505억 원 어치 사들였다. 지난달에는 7920억 원어치를 사며 순매수 3위로 주춤했으나 재차 매수세를 집중하고 있다. 다만 매수세는 주춤한 모습이다. 외인의 삼성전자 순매수 규모는 1월 2조2220억 원, 2월 1조1060억 원, 3월 1조3750억 원, 4월 3조1360억 원, 5월 2조5670억 원, 6월 1조6730억 원을 기록했다.

반도체 업황이 바닥을 찍었다는 분석이 속속 나온 것이 배경으로 풀이된다. 특히 23일 발표되는 엔비디아의 실적 훈풍이 기대된다. 엔비디아는 1분기 시장의 예상을 뛰어넘는 실적을 기록하며 인공지능(AI) 테마주 열풍을 불러일으킨 바 있다. 당시 엔비디아는 1분기 매출을 71억9000만 달러로 발표했고, 2분기에는 110억 달러를 예상한다고 밝혔다. 1분기 실적 발표 다음 날 엔비디아 주가는 24% 넘게 치솟았고, 5월에는 장중 시가총액이 1조 달러를 넘어서기도 했다.

2분기 실적 전망도 밝다. 증권가에서는 430달러대 수준인 엔비디아의 주가가 호실적 발표를 계기로 800달러까지 오를 것이라는 전망이 나온다. 엔비디아의 호실적을 계기로 AI 반도체 핵심 부품인 HBM(고대역폭 메모리)이 각광받고, 이에 따른 삼성전자의 실적 동반 상승과 주가 상승을 기대할 수 있다.

HBM은 AI반도체의 핵심 부품으로, 데이터 처리 속도를 디램의 10배 이상 끌어올려 대량의 데이터를 처리할 수 있는 것으로 알려졌다. 삼성전자는 지난해 HBM 시장의 점유율 40%가량을 차지한 강자다.

증권가에선 올해 상반기 삼성전자가 ‘실적 바닥’을 기록했다는 분석을 내놓고 있다. HBM 공급 등을 통한 3분기 실적 개선을 거쳐 4분기에는 전년 동기 대비 상승한 실적을 거둘 거란 예상이다.

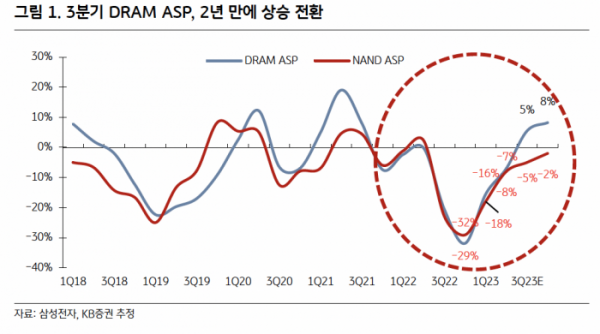

KB증권은 하반기 영업이익이 상반기보다 435% 급증하며 7조 원에 달할 것이라는 전망을 내놨다. 김동원 KB증권 연구원은 “삼성전자 3분기 영업이익이 DRAM, NAND 재고감소와 2년 만의 DRAM 가격 상승 전망으로 최근 낮아진 시장 기대치를 35% 상회할 전망”이라며 “4분기부터 AI 메모리인 HBM3 공급 본격화가 예상된다”고 말했다

이어 “향후 2년간 공급부족이 예상되는 HBM시장에서 삼성전자는 HBM 턴키 생산체제를 구축한 유일한 업체”라며 “4분기부터 AI 메모리 공급이 본격 시작될 것으로 예상돼 향후 AI 수혜주 부각에 따른 견조한 주가 상승이 기대된다”고 강조했다.

박유악 키움증권 연구원은 “삼성전자는 기술 경쟁력이 재부각되면서 하반기 주가 강세를 나타낼 전망”이라며 “디램(DRAM) 부문의 영업흑자 전환, NAND의 영업적자 폭 축소, 파운드리 부문의 대형 신규 고객 확보 등 반도체 사업의 업황 개선이 삼성전자 주가 상승세를 뒷받침할 것으로 판단한다”고 전했다.