현대차증권이 OCI에 대해 인적분할 후 사업부 가치가 부각될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 16만 원을 유지했다. 전 거래일 기준 종가는 9만7600원이다.

10일 강동진 현대차증권 연구원은 “인적분할을 통해 그간 관심을 받지 않았던 사업부 가치가 부각될 전망”이라며 “사업회사 분할 상장 후 양사 합산 시가총액은 증가할 것”이라고 설명했다.

OCI는 22일 주주총회 후 5월 1일 인적분할할 계획이다. OCI홀딩스(존속회사)는 태양광용 폴리실리콘‧미국 태양광 사업‧발전사업‧도시개발사업 등을 영위하고, 신규상장사인 OCI는 반도체용폴리실리콘‧베이직케미칼‧카본소재 등 사업을 영위할 예정이다.

강 연구원은 “신설회사는 지난해 매출은 약 2조 원, 영업이익은 약 2000억 원을 기록한 것으로 추정한다”며 “주력 카본케미칼 제품인 피치(Pitch)는 알루미늄 제련에 사용되는 전극봉용 바인더에 사용되는데, 최근 알루미늄 강세로 적어도 지난해 수준의 이익이 전망된다”고 했다.

강 연구원은 “사업회사 상장 후 30% 이상 배당성향 유지할 계획”이라며 “이 경우 사업회사 예상 상장 시가총액 약 7200억 원 대비 배당수익률 6% 이상이 기대됨에 따라 고배당이 매력적”이라고 설명했다.

그는 “올해 1분기 실적은 당사의 전망 수준이 충분히 가능할 전망”이라며 “원재료 가격 하향 안정화와 지난해 증설로 인한 물량 확대를 고려하면, 하반기 폴리실리콘 가격이 추가적으로 하락하더라도 이익은 지난해보다 증가할 것”이라고 전망했다.

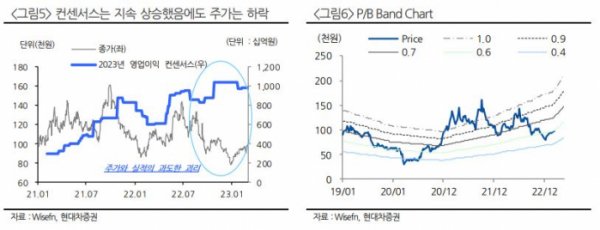

이어 “실적 전망치 상향에도 주가는 지속 하락 중”이라며 “이미 시황 악화 가능성을 과도하게 반영해 저평가 국면”이라고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)