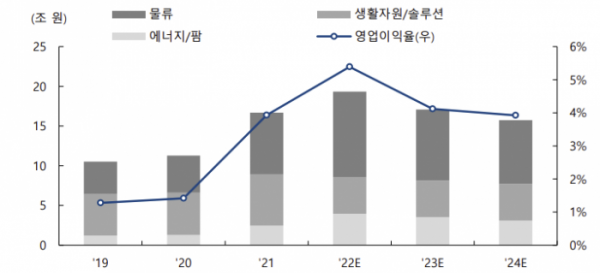

▲LX인터내셔널 부문별 매출 및 영업이익 추이 (출처=하이투자증권)

하이투자증권은 LX인터내셔널의 3분기 실적을 긍정적으로 예상하며 배당수익률이 확대할 것으로 내다봤다. 투자의견은 매수, 목표주가는 5만 원을 제시했다.

이상헌 하이투자증권 연구원은 “LX인터내셔널은 3분기 물류 운임 하락으로 해당 부문 영업이익 감소는 불가피하나 석탄의 경우 3분기에도 높은 시세를 유지해 전 분기보다 영업이익 감소 폭을 완화하면서 양호한 실적이 예상된다”며 “연결기준 매출액은 전년 동기 대비 6% 오른 4조7635억 원, 영업이익은 전년 동기보다 28.1% 증가한 2685억 원으로 예상한다”고 했다.

이어 “지난해 주당 배당금은 2300원으로 현재 주가 수준 배당수익률이 5.4%에 이른다”며 “올해 예상 이익 수준 등을 고려할 때 배당 확대 가능성도 커질 것으로 기대된다. 배당수익률 증가도 주가에 긍정적인 영향을 미칠 것”이라고 전망했다.

더불어 “LX인터내셔널은 석탄 광산 등 기존 사업 역량과 함께 니켈 광산 인수 등을 통해 광물 채굴, 가공, 판매 사업을 포괄적으로 전개해나갈 것으로 보인다”며 “전기차 배터리 핵심광물인 니켈은 지속적이고 안정적인 확보가 더 중요해지고 있어 니켈 광산 인수는 성장성을 부각할 수 있다”고 덧붙였다.

또한, “현재 LX인터내셔널 주가는 올해 예상실적 기준 PER 2.8배로 밸류에이션이 매력적”이라고 부연했다.