흥국증권은 24일 LX인터내셔널에 대해 ‘견조한 실적 모멘텀은 하반기에도 문제 없다’며 ‘매수’를 추천했다. 목표주가는 6만 원으로 높여 잡았다.

박종렬 흥국증권 연구원은 “LX인터내셔널은 최근 주가 상승에도 여전히 저평가된 상태”라며 “적어도 올해 연말까지는 현재의 양호한 실적 모멘텀이 지속될 것”이라고 전했다.

이어 “물류 부문의 영업이익 둔화는 불가피하나 에너지와 트레이딩 부문이 충분히 상쇄해 문제 없다”며 “환율을 고려한 상품가격지수, 유가 보다는 석탄과 팜 가격, 운임지수가 수익의 핵심 요인(Key Factor)이란 점을 명심할 필요가 있다”고 덧붙였다.

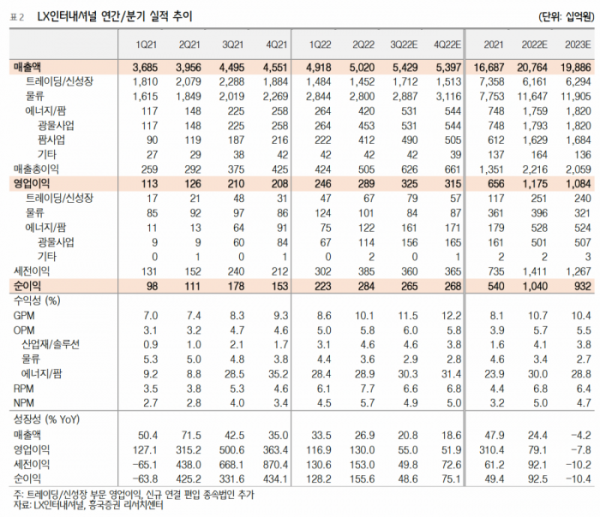

LX인터내셔널의 3분기 영업이익은 사상 최고치를 경신할 거란 예상이다. 흥국증권은 LX인터내셔널이 3분기 연결기준 매출액 5조4000억 원, 영업이익 3248억 원으로 각각 전년 대비 20.8%, 55.0% 상승할 것으로 내다봤다. 영업이익의 경우 전분기 영업이익을 상회할 거란 전망이다.

물류운임의 상승세 둔화로 물류부문의 영업이익이 둔화될 것이나, 에너지 및 팜, 트레이딩 부문의 영업이익이 상쇄하면서 사상 최고치를 경신할 거란 분석이다. 석탄가격의 강세와 원화 약세가 3분기에도 지속되면서 에너지 부문과 트레이딩 부분이 전체 연결영업이익을 견인할 것으로 봤다.

박 연구원은 “LX인터내셔널의 수익예상을 상향하며 목표가를 상향 조정한다”며 “12개월 선행 기준 주가수익비율(P/E), 주가순자산비율(P/B)는 각각 2.3배와 0.6배 수준에 불과하고 배당성향을 감안한 주당배당금(DPS)는 3000원이 가능해 배당수익율은 8.0% 수준”이라고 설명했다.