대기업 대출 여신 증가 눈길…채권 발행 부담 영향인 듯

금리 상승기로 접어들면서 은행을 찾는 개인과 기업의 선택지가 달라졌다. 개인은 돈은 안 빌리는 반면 대기업들은 돈을 빌리고 있다. 고수익을 찾아 비은행권에 몰렸던 자금들도 다시 돌아왔다.

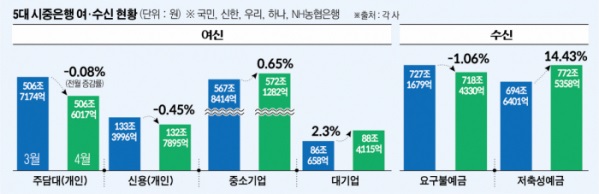

1일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 28일 현재 가계대출 잔액은 702조1983억 원으로, 3월 말과 비교해 9954억 원 감소했다. 대출 종류별로는 주택담보대출이 506조6174억 원에서 506조6019억 원으로 1155억 원 감소했다. 신용대출은 133조3996억 원에서 132조7895억 원으로 6101억 원 줄었다. 금리 상승으로 상환 부담이 커지자 돈을 빌리는 수요가 감소한 것으로 보인다.

반면 은행에 돈을 맡기는 개인들은 늘었다. 같은 기간 국민·신한·우리·농협은행 4곳의 지난달 28일 기준 저축성예금은 636조730억 원으로 전월(555조8414억 원)보다 14.43% 늘었다. 예금 후에 언제든지 예금액을 받을 수 있는 요구불예금은 602조154억 원에서 595조6065억 원으로 소폭 줄었지만 지난달 월 마감까지 거래일이 하루 남았다는 점을 고려하면 3월 말 수치를 웃돌 것으로 예상된다.

은행 수신에 돈이 몰리는 배경으로는 안전자산 선호 심리 영향이 큰 것으로 해석된다. 지난해 시중의 유동자금은 비은행권으로 몰렸다. 코스피 지수가 3000을 돌파하고, 가상화폐 시장에서도 단기 수익을 올릴 수 있다는 기대감이 컸던 작년과는 사뭇 다른 시장 상황 때문이다.

미국발 인플레이션과 러시아-우크라이나 전쟁 사태 등 대내외 경제·정치적 이슈로 국내 주식, 채권 시장은 요동치고 있다. 일각에서는 코스피 지수 2500선도 버티지 못할 것으로 전망한다.

시장 리스크가 부각되고 있는 만큼 상대적으로 안전한 은행 예·적금으로 주거래를 바꾸고 있는 것이다. 한국은행이 기준금리를 올리는 영향도 컸다. 금리 상승기로 접어들면서 예·적금 금리가 연 2%대에서 우대금리 충족 시 4~5%대도 기대할 수 있는 만큼 안정적인 수익을 낼 수단이 됐다.

대출에서는 개인과 기업들의 추이가 엇갈렸다. 개인 대출은 감소했지만 기업 대출은 늘었다. 특히 대기업 대출이 전월보다 2% 이상 늘었다.

대기업 대출은 같은 기간 70조6247억 원에서 72조2505억 원으로 2.3% 늘었다. 중소기업 대출도 457조8028억 원에서 460조7836억 원으로 증가했다.

은행들은 특히 대기업 대출이 증가한 것에 주목하고 있다. 최근 들어 대기업이 은행에 돈을 빌리는 경우는 드물었다. 채권을 직접 발행하는 것이 은행 대출보다 금리 부담이 적었기 때문이다. 금리 상승기로 채권 금리가 오르자 은행 대출을 받는 것이 더 낫다는 판단을 내린 것이다. 대외 이벤트로 시장이 불안정한 것도 채권 발행보다 은행 대출을 선택한 배경으로 보인다.

이경록 신영증권 연구원은 “최근의 회사채 발행시장 분위기는 2020년 코로나로 인한 자금경색 때보다 더 암울한 것처럼 보인다”라며 “지난 1분기 회사채 순발행은 2조6700억 원을 기록했는데 이것은 작년 1분기 8조2700억 원 대비 크게 감소한 것이며 2020년 1분기 6조4700억 원 보다도 적은 수준”이라고 분석했다.

은행권 관계자는 “채권 시장이 변동성이 커 대기업들도 어쩔 수 없이 은행을 찾는 것으로 보인다”고 말했다.