신한금융투자가 26일 LX세미콘에 대해 “제품의 평균판매단가(ASP) 상승과 하이엔드 제품 위주의 포트폴리오 확대 등으로 부진한 업황을 이겨내고 있다”며 투자의견 ‘매수’와 목표주가 19만5000원을 유지했다.

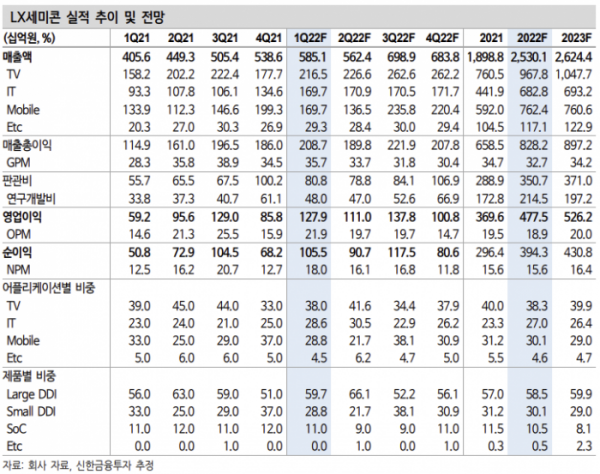

김찬우 신한금융투자 연구원은 “1분기 매출액은 5851억 원, 영업이익은 1279억 원으로 전년 동기 대비 각각 44.2%, 115.9% 증가해 영업이익은 시장 전망치인 956억 원을 상회했다”며 “제품 평균판매단가 상승효과의 영향이 강했고 세트업계 업황이 좋지 않았지만 실적에 미친 영향은 적었기 때문”이라고 분석했다.

김 연구원은 “LCD발 혼합평균판매단가(Blended ASP)의 상승과 중장기적인 OLED 전환 가속화가 투자포인트”라며 “올해 매출액은 2조5000억 원, 영업이익은 4775억 원으로 각각 지난해 같은 기간과 비교해 33.2%, 29.2% 증가할 것”이라고 전망했다.

김 연구원은 “4K(3840 x 2160 해상도) 제품 비중 증가에 따른 패키지 평균판매단가 상승의 영향으로 TV용 제품 혼합평균판매단가가 상승 중”이라며 “최근 노트북 제품들에서 하이엔드 패널 사용이 늘어났다는 점, 리오프닝의 영향으로 B2B와 하이엔드 제품 수요가 증가했다는 점도 혼합평균판매단가 상승세에 영향을 주고 있다”고 설명했다.

그러면서 “글로벌 TV 수요는 부진할 전망이지만 평균판매단가 상승과 하이엔드 제품에의 집중도로 인해 업황 대비 양호한 실적을 기록할 수 있을 것”이라고 평가했다.

이어 “OLED향 제품 출하 증가는 올해는 부진할 것으로 예상되지만 향후 고객사의 OLED 추가 투자 등에 따라 2023년과 2024년에는 실적 개선이 기대된다”고 덧붙였다.