미래에셋증권은 지난 6일 시장의 기대치를 소폭 상회하는 1분기 실적을 내놨다. 이에 미래에셋증권 목표주가를 상향하는 증권사도 나왔다.

하나금융투자는 7일 미래에셋증권 목표가를 1만4000원으로 상향한다고 밝혔다. 2분기부터 단기금융업 진출이 기대되기 때문이다.

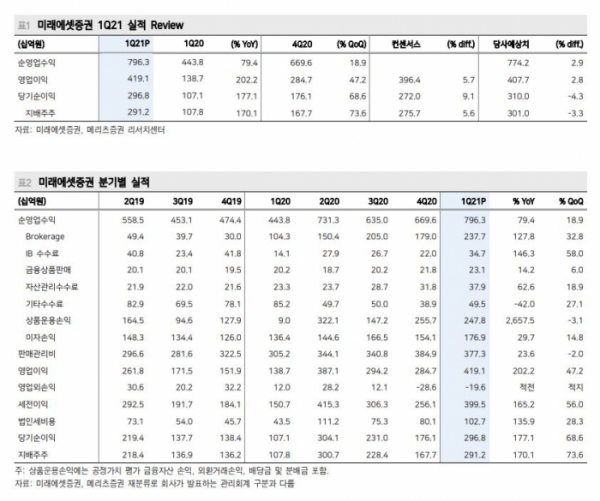

이홍재 하나금융투자 연구원은 “미래에셋증권의 1분기 지배주주순이익은 2912억 원으로 전년 대비 177.1% 증가했다”면서 “컨센서스와 하나금융투자 추정치를 소폭 상회했다”고 분석했다.

이어 그는 “기존 예상보다 좋은 부분은 역대급 일평균거래대금에 힘입은 브로커리지 수수료 외에도 자산관리(WM), 투자은행(IB) 수수료 수입도 호조를 보인 덕에 수수료 손익이 전년 대비 54.9% 증가했다”면서 “또 1분기 시장금리 변동성 확대에도 선제적인 헤지 포지션을 통해 운용손익이 양호하게 방어된 덕분”이라고 말했다. 배당금수익도 전년보다 26.7% 개선됐다.

2분기부터 단기금융업 진출 가능성도 높아졌다. 지연되던 미래에셋증권의 단기금융업(발행어음) 인가가 최근 증권선물위원회를 통과했기 때문이다. 향후 금융위원회 최종 인가만 받으면 미래에셋증권은 한국투자증권, NH투자증권, KB증권에 이어 업계 4번째 발행어음 사업자가 될 전망이다.

이 연구원은 “높은 확률로 5월 중 금융당국의 최종 승인을 받고 사업이 시작될 예정”이라면서 “발행어음은 자기자본의 최대 200%까지 조달할 수 있으며, 이를 통해 미래에셋증권은 약 18조 원 수준의 자금조달이 가능하게 된다”고 말했다.

다만, 현재 다른 대형 증권사들의 발행어음 약정 수익률이 약 2% 수준인 점에서 미래에셋증권이 역마진을 감내하지 않는 이상 단기간 확장은 어렵다고 판단했다.

장효선 삼성증권 연구원은 “지난 4분기 해외투자자산에 대한 손상차손과 충당금 적립을 통해 투자자산과 관련된 불확실성이 축소된 상황에서 자본시장 호황에 따른 리테일, IB, 운용 등 전 사업 부문에서의 수혜가 지속되고 있다”면서 “연내 그랩, 디디추싱 등 투자자산 상장과 발행어음 인가를 앞두고 있는 등 추가 수익성 개선 요인이 존재하는 점 또한 긍정적이다”고 말했다.

NH투자증권 역시 미래에셋증권에 대한 목표가를 1만3100원으로 상향했다. 투자의견도 중립에서 매수로 변경했다. 양호한 주식시장 환경이 지속되고 있고, 해외 투자자산 우려가 축소됐기 때문이다. 내년 발행어음수익 발생도 이익 추정치에 반영했다.

정준섭 NH투자증권 연구원은 “발행어음 사업자는 자기자본의 2배까지 자금 조달이 가능하므로 올해부터 발행어음 사업을 개시하면 내년부터는 의미 있는 수익을 거둘 것”이라면서 “올해 말 2조 원, 내년 말 5조 원, 마진 150bp(1bp=0.01%) 가정 시 내년 수익은 500억 원을 기록할 것”이라고 판단했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)