하나금융투자가 18일 동원F&B에 대해 최근 주가 하락 폭은 과도하다며 저가 매수 기회로 판단해야 한다고 평가했다. 이에 투자의견 ‘매수’와 목표주가 33만 원으로 유지했다.

하나금융투자 심은주 연구원은 “국내 식품 시장 내 견조한 시장 점유율 및 동원홈푸드의 실적 회복 가능성 감안 시 주가 낙폭은 과도해 보인다”면서 “3분기 실적은 시장 우려와는 달리 기대치에 부합할 것으로 예상한다”고 말했다.

심 연구원은 3분기 연결 매출액이 지난해 같은 기간보다 7.1% 증가한 8835억 원을, 영업이익은 7.2% 늘어난 380억 원을 기록할 것으로 전망했다. 예상대로 실적이 나온다면 시장 기대치에 부합하게 되는 것이다.

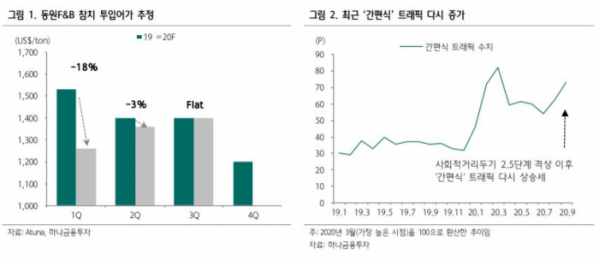

그는 “가공식품 매출액은 전년 대비 6.0% 증가할 것으로 추정하는데, 3분기 참치 투입 어가는 지난해와 비슷한 수준인 톤당 1420달러로 관련 원가 부담은 제한적일 것”이라면서 “최근 글로벌 어가가 톤당 1600불 수준까지 상승했으나 3분기 수요는 비축 재고로 충당 가능할 것”이라고 설명했다.

여기에 이달 들어 외식이 줄어들고 내식이 다시 많이 증가하면서 편의식 수요가 견조한 것도 긍정적이다. 심 연구원은 “선물세트 판매를 보수적으로 가정하더라도 전년 동기 대비 매출 성장세는 지속할 것”이라면서 “다만 동원홈푸드는 코로나19 영향이 지속하면서 부정적 영향이 불가피해 보인다”고 말했다.

그는 “동원F&B 주가가 하반기 실적 개선 기대감에도 불구하고 3분기 가공식품 업체의 추석 선물세트 판매 저하 가능성이 제기되면서 지지부진한 상황”이라면서 “경쟁사와 마찬가지로 애초 올해 추석 선물세트 목표치가 보수적인 가운데, B2B 주문은 예상만큼 오더가 나오고 있고, 온라인 채널 수요 확대 고려 시 수익성에는 완충작용이 예상된다”고 덧붙였다.