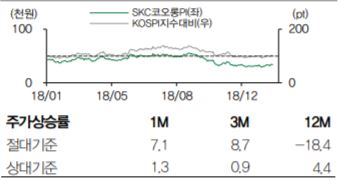

(자료제공=DB금융투자)

DB금융투자는 SKC코오롱PI의 실적이 단기간 부진할 것으로 전망하며 목표주가를 기존 5만3000원에서 4만3000원으로 하향 조정하고, 투자의견 매수를 유지했다.

29일 DB금융투자에 따르면 SKC코오롱PI의 지난해 4분기 매출액은 422억 원, 영업이익은 85억 원을 기록했다. 이는 전년대비 매출액과 영업이익 각각 25.8%, 18.6% 감소한 수치다.

권휼 DB금융투자 연구원은 “라인 점검으로 인한 가동률 하락과 재고 축적의 영향으로 PI필름 출하량이 전기 대비 27% 하락한 점이 매출 부진의 주된 요인”이라며 “이에 따른 고정비 부담이 수익성 하락으로 이어졌다”고 분석했다.

권 연구원은 SKC코오롱PI의 실적은 하반기 성장할 것으로 전망했다. 그는 “스마트폰 고객사향 방열시트 부분의 부진은 1분기 실적까지 영향을 줄 가능성이 높다”며 “1분기 매출액은 전년대비 15.2% 하락한 573억 원, 영업이익은 전년 대비 17.3% 줄어든 139억 원이 될 것”이라고 전망했다.

권 연구원은 “1분기 중 연 600톤 규모의 PI필름 신규 라인의 점진적인 가동이 시작되면 연말 기준 총 생산능력은 연 3900톤이 될 것”이라며 “신규 증설분으로 인한 판매량 상승 효과는 하반기 더 도드라질 것으로 판단되며 PI바니시 등 신규 품목까지 더해져 하반기에는 가파른 실적 성장이 예상된다”고 말했다.