G4(미·독·일·영) 기간프리미엄 동조화 심화..QE 기간 중 제로(0) 내지 마이너스

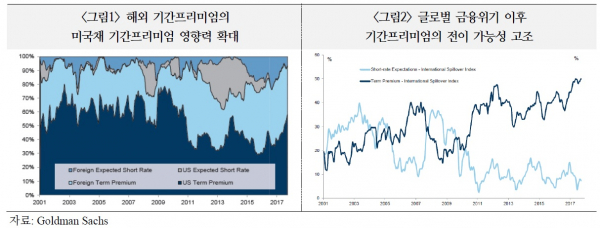

미국과 유로존 등 주요 선진국이 통화정책을 정상화할 경우 장기 채권금리가 급등할 수 있다는 우려가 나왔다. 주요 선진 4개국(G4, 미·독·일·영)의 기간프리미엄(일명 텀프리미엄) 동조화가 심화한데다 상호 영향력을 발휘하는 소위 해외 기간프리미엄의 영향력이 확대된 때문이다.

골드만삭스는 양적완화 정책으로 중앙은행들의 장기채 수요가 크게 증가한데다, 최근에는 해외 기간프리미엄 영향력이 확대된 때문이라고 분석했다. 실제 미국 기간프리미엄은 과거 3분의 2 이상이 단기금리와 경제여건 등 자국 요인에 의해 영향을 받았지만 글로벌 금융위기 이후부터는 외국 기간프리미엄 영향력이 증대되는 중이다. 독일의 기간프리미엄에 대한 해외요인 영향력 역시 기존 25%에서 최근 50%로 증가했다. 특히 미국(약 30%)과 영국(약 20%)의 영향력이 상당하다.

글로벌 장기채권시장간 전이 결과도 영향을 미쳤다고 봤다. 글로벌 금융위기 당시 10%에 그쳤던 기간프리미엄 전이효과는 최근 50%로 높아졌다. 반면, 단기금리의 전이효과는 40%에서 10% 이하로 축소됐다.

이는 결국 채권시장에서 국제포트폴리오 다변화 전략을 통한 기대수익률이 크지 않다는 것을 의미한다. 또, 중앙은행의 수익률곡선 관리도 더 어려워질 것임을 시사하는 것이라고 평가했다.

김권식 국금센터 연구위원은 “장기채 금리가 단기채 금리보다 높은 것은 기간프리미엄이 플러스이기 때문이다. 반면 글로벌 금융위기 이후 중앙은행들의 장기채 수요가 크게 증가하면서 기간프리미엄은 심지어 마이너스까지 떨어졌고 동조화됐다. 해외 영향력도 커졌다”며 “통화정책 정상화시 기간프리미엄이 오를 수 있어 장기물 채권금리 상승폭이 기대보다 커질 가능성이 있다. 중앙은행 입장에서는 관리가 어려운 입장에 놓일 수 있겠다”고 설명했다.