16~17일 연준 FOMC 개최, 1분기 경상수지 지표도 ‘주목’

지난주 일주인 동안 다우지수는 0.28% 상승했고, S&P500지수는 0.06% 올랐다. 반면 나스닥 종합지수는 0.34% 하락했다.

무엇보다 뉴욕증시는 16일부터 이틀동안 열리는 FOMC 회의 결과에 주목할 것으로 전망된다. 아직도 연준의 기준금리 인상에 대한 시장의 의견은 분분하다.

현재 기준금리에 대한 기류는 인상 연기로 쏠리고 있다. 최근 세계은행(WB)은 물론 국제통화기금(IMF)도 연준을 향해 “기준금리 인상 시점을 연기해야 한다”는 메시지를 보냈다. WB는 기준금리 인상 시 발생할 수 있는 시장의 혼란, 신흥국과 빈곤국의 타격 등을 근거로 내세우며 올해 기준금리를 올리면 안된다고 강도 높게 주장했다.

최근 카우시크 바수 WB 수석 연구원은 “미국 경제도 좋지 않고 다른 나라에도 부정적인 파장을 미칠 것”이라면서 “너무 조기에 기준금리를 올리면 미국 달러화 강세를 부추길 수 있다”고 언급했다.

IMF 역시 올해 미국 GDP(국내총생산) 성장률 전망치를 하향조정(3.1%→2.5%)하면서 기준금리는 내녀에 인상해야 한다고 주장했다. IMF는 이미 강달러 현상이 나타나고 있는 만큼, 기준금리를 인상한다면 강달러 현상이 경제에 악재로 작용할 것이라고 분석했다.

반면 일각에서는 고용지표, 생산자물가 등 경제지표가 호조되면서 미국 경제 성장에 대한 기대감을 갖고 있다. 지난달 비농업부문 일자리수는 지난해 12월 이후 최대치인 28만개로 집계됐다. 지난주 주간 기준 신규 실업수당 청구건수 역시 27만9000건을 기록하며 30만건을 하회해 고용시장 회복 조짐이 보였다. 앞서 11일 발표한 5월의 소매판매 규모 역시 전월대비 1.2% 증가했다. 이는 전문가들의 예상치 1.1~1.2%와 같게 집계된 것이다.

연준과 유럽중앙은행(ECB)에서 모두 근무한 바 있는 아타나시오스 오르파니데스 교수는 “연준의 통화정책은 상당히 뒤쳐져 있다”면서 “연준이 통화정책을 선제적으로 결정하는 것 역시 중요한 부분”이라고 금리 인상의 필요성을 강조하기도 했다.

연준의 기준금리 인상 또는 인상 시그널에 대한 이슈와 더불어 그리스 구제금융 사태 역시 시장 변동 요인으로 작용할 것으로 보인다. 유로존(유로화 사용 19개국)이 최근 그리스의 채무불이행(디폴트) 시나리오를 처음으로 검토하면서 우려감이 더 부각된 상황. 그리스와 국제채권단이 합의를 이뤄낼 수 있을지 관심이 집중되고 있다.

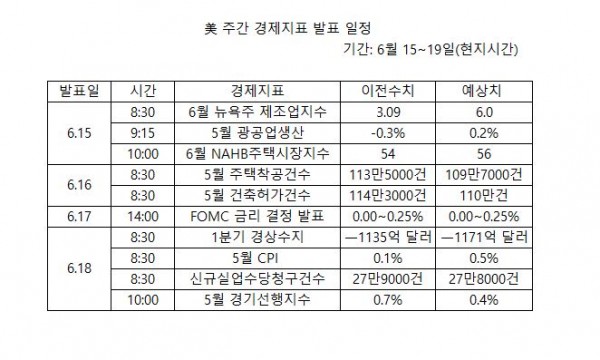

우선 6월 뉴욕주 제조업지수는 전월 3.09에서 상승한 6.00이 전망되고 있다. 5월 광공업생산은 전년대비 0.2% 늘어 증가세로 돌아설 것으로 보인다.

한편, 이번 주 발표 예정된 주요 경제지표에는 5월 광공업 생산, 5월 건축허가건수, 1분기 경상수지, 5월 CPI 등이 있다. 지난해 4분기 1135억 달러의 적자를 기록했던 경상수지는 올해 1분기에 1171억 달러의 적자를 기록할 것으로 예상되고 있다.