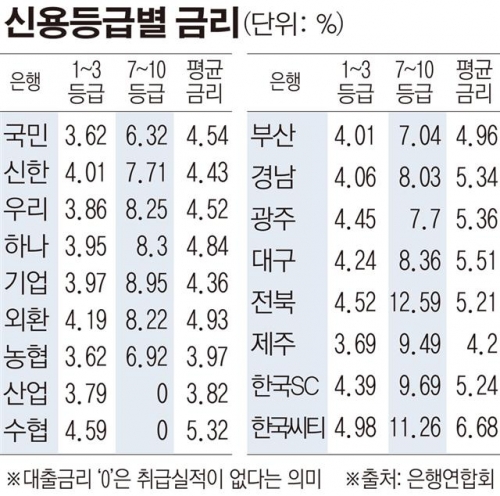

1~3등급 평균 4.1%인데 7~10등급 8.6% 적용… 전북銀 최고

은행들의 신용등급별 가계대출 금리차가 최대 3배에 달하는 것으로 나타났다. 금리 양극화가 점점 심화되고 있는 것이다. 여신심사시 신용등급 뿐만 아니라 상환 계획 등을 종합적으로 평가해 금리를 책정해야 한다는 목소리가 커지고 있다.

10일 은행연합회에 따르면 지난달 15개 은행의 7~10등급 신용대출 평균금리는 8.6%를 기록했다. 1~3등급 4.1% 보다 2.1배 높다. 이는 지난해 같은기간 1.9배 보다 더 커진 것이다.

은행별로 살펴보면 금리차가 가장 큰 곳은 전북은행이었다. 전북은행은 1~3등급에게는 4.52% 대출금리를 책정했지만 7~10등급에게는 이 보다 8.07%포인트 높은 12.59%를 받았다. 무려 3배나 높은 수준이다.

저신용자들에게 11.2%의 대출금리를 책정한 한국씨티은행도 금리차가 6.2%포인트에 달했다. 이밖에 기업(4.98%P), 우리(4.39%P), 하나(4.35%P), 대구(4.12%P), 외환(4.03%P) 등도 격차가 컸다.

반면 금리차가 가장 적은 곳은 국민은행이었다. 저신용자들의 대출금리는 6.32%에 불과했다. 15개 은행중 가장 낮았다. 1~3등급 금리(3.62%)와 비교해도 2.7%포인트 밖에 차이가 나지 않았다.

이처럼 은행들의 신용등급별 금리체계가 제각각인 이유는 가산금리 책정 체계가 다르기 때문이다. 코픽스 기준금리는 2%대로 모두 동일하지만 은행에서 자체적으로 책정하는 가산금리가 얼마인가에 따라 대출금리는 크게 달라진다. 전북은행의 금리차가 큰 이유도 저신용자들에게 10%가 넘는 가산금리를 더하기 때문이다.

일부 은행의 연체이자율도 매우 높았다. SC은행의 경우 90일 이상 대출금 상환이 연체됐을 경우 대출금리에 10%의 연체이자율을 더 받고 있다. 최고 연차이자율이 21% 달한다.

은행들이 저신용자에게 보다 높은 금리를 받는 것은 리스크 관리 차원에서 당연한 것이라는 입장이다. 연체이자율이 높은 것도 도덕적 해이를 방지하기 위한 일종의 안전장치란 설명이다.

그러나 일각에서는 은행들이 담보도, 신용도 없는 서민들에게 큰 부담을 지우고 있다고 지적한다. 보다 투명한 가산금리 체계를 구축하고 여신심사시 신용등급과 더불어 상환계획 등을 종합적으로 평가해 금리를 책정해야 한다는 설명이다.

한편 금융당국은 신용등급별 맞춤형 지원책을 준비하고 있다. 서민·취약계층의 상황에 맞게 금융 부담 및 주거 비용을 경감하고, 자활 지원·긴급 생계대출 확대 등을 추진중이다.

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293568.jpg)