신한투자증권은 9일 기아에 대해 본업 수익성 대비 밸류에이션 매력이 부각되는 구간이라고 평가하며 목표주가를 24만원으로 상향했다. 투자의견은 ‘매수’를 유지했다. 전 거래일 종가는 15만6800원이다.

박광래 신한투자증권 연구위원은 “기아 주가에는 로보틱스와 소프트웨어 중심 차량(SDV) 가치가 거의 반영되지 않았다”며 “현대차와 마찬가지로 HMG글로벌을 통한 보스턴다이내믹스 간접지분, 아틀라스의 조지아 공장 도입, 2028년 SDV 출시라는 연결고리를 갖고 있다”고 분석했다.

이어 “단순 내러티브들이 단계적으로 현실화되면서 현대차 대비 할인율이 점진적으로 축소될 전망”이라고 설명했다. 신한투자증권에 따르면 HMG글로벌 지분은 현대차 49%, 기아 31%, 현대모비스 20%로 구성돼 있다. 보스턴다이내믹스 지분 구조는 HMG글로벌 55%, 정의선 22%, 소프트뱅크 12%, 현대글로비스 11%다.

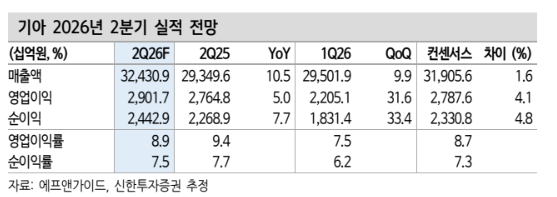

2분기 실적은 시장 기대치를 웃돌 것으로 예상했다. 신한투자증권은 기아의 올해 2분기 매출액을 32조4309억원으로 전년 동기 대비 10.5% 증가할 것으로 추정했다. 영업이익은 2조9017억원으로 5.0% 늘어 컨센서스 2조7876억원을 4.1% 상회할 것으로 봤다. 순이익은 2조4429억원으로 7.7% 증가할 전망이다.

실적 개선 요인으로는 판매 물량 증가와 믹스 개선, 평균판매가격(ASP) 상승이 꼽혔다. 보고서는 2분기 판매 물량이 4.2% 늘고 ASP가 5.7% 상승할 것으로 추정했다. 특히 미국 하이브리드차(HEV) 판매 호조를 가장 큰 상방 요인으로 제시했다. 텔루라이드의 HEV 비중은 55%를 웃돌아 당초 계획인 내연기관 60%, HEV 40% 수준을 넘어섰다.

하반기에는 HMGMA에서 6월부터 양산에 돌입한 스포티지 HEV 판매가 더해질 전망이다. 신한투자증권은 이에 따라 올해 미국 내 기아의 HEV 비중이 30% 수준까지 확대될 것으로 예상했다.

다만 비용 부담은 남아있다. 미국과 유럽 인센티브 증가, 원자재 및 연구개발(R&D) 비용 증가는 감익 요인으로 지목됐다. 미국 관세 영향은 물량 증가로 1분기보다 커질 가능성이 높다고 봤다. 지난해 2분기에는 관세 부과 전 미국에서 선수요 효과가 나타나 인센티브가 낮게 유지됐지만, 이번 분기에는 그 기저효과가 반영될 전망이다. 유럽 역시 경쟁 심화로 인센티브가 증가하는 구간으로 분석됐다.

밸류에이션 측면에서는 저평가 매력이 부각된다는 판단이다. 박 연구위원은 “6배 수준의 주가수익비율(PER), 4% 이상의 배당수익률, 13% 이상의 자기자본이익률(ROE) 대비 낮은 주가순자산비율(PBR)을 고려하면 밸류 매력이 돋보인다”며 “본업 수익성을 놓고 볼 때 현대차 대비 40% 이상의 밸류 할인은 과도하다”고 했다.