독립리서치 밸류파인더는 20일 한성크린텍에 대해 삼성전자와 SK하이닉스 반도체 투자 확대에 따른 초순수·폐수처리 수주가 빠르게 증가하고 있다며 중장기 성장 모멘텀이 강화되고 있다고 분석했다. 특히 초순수 국산화 기술력과 역대급 수주잔고를 기반으로 실적 턴어라운드 가능성이 커지고 있다는 평가다.

이날 밸류파인더 ‘한성크린텍-삼전닉스의 잇따른 수주 러브콜, 역대급 수주잔고로 중장기 실적 및 모멘텀 확보’ 보고서에 따르면 한성크린텍은 올해 삼성전자 평택캠퍼스 P4·P5 관련 초순수와 폐수처리 프로젝트를 연이어 수주하고 있다.

실제 올해 1월 P4 2단계(Phase2) 그린동 폐수처리 프로젝트를 시작으로 2월 P5 1단계(Phase1) 그린동 폐수처리, 3월 P4 Phase2 초순수 복합동 계약 등을 확보했다. 최근에는 삼성 P5 Phase1 확대 계약과 DB하이텍 초순수 증설 사업까지 수주하며 파이프라인을 확대하고 있다는 설명이다.

현재 진행 중인 삼성전자 P4 4단계(Phase4) 초순수 공사 역시 1분기 기준 진행률이 54.7% 수준까지 올라온 상태다. 올해 신규 수주 프로젝트들은 아직 초기 단계인 만큼 하반기부터 본격적인 매출 인식이 가능할 것으로 전망됐다.

SK하이닉스향 수주 확대도 핵심 성장 포인트로 제시됐다. 지난해 확보한 용인 반도체 클러스터 Y1 Phase1 폐수처리(WWT) 시스템 구축 사업은 올해 2차 발주까지 이어지며 매출 가시성이 높아지고 있다는 평가다.

향후 Y1 추가 물량과 용인 2기 프로젝트까지 감안하면 장기 수주 파이프라인도 충분하다는 분석이다. 삼성전자 평택과 용인 메가클러스터, 상생 파운드리 신규 팹 등을 포함하면 향후 5~10년 이상 장기 성장 기반이 형성될 가능성이 높다고 평가했다.

초순수 국산화 기술력도 주목됐다. 한성크린텍은 최근 정부의 ‘차세대 초순수 생산공정 설계·운영 및 장거리 초순수 공급 기술 개발’ 국책 과제에 선정됐다. 회사는 에너지 절감형 친환경 초순수 생산 플랜트 설계를 담당할 예정이다.

초순수는 반도체 생산 공정에서 웨이퍼 세정 등에 사용되는 핵심 소재다. 불순물을 극도로 제거해야 하는 고난도 기술 영역으로 일본 기업 의존도가 높았던 분야다.

현재 실적은 환경설비 설계·조달·시공(EPC) 사업이 이끌고 있다. 1분기 연결 매출액은 449억원으로 이 가운데 EPC 비중이 약 63%를 차지했다. 액상 지정폐기물 사업과 환경시설 운영·관리(O&M) 사업도 안정적인 매출 기반 역할을 수행하고 있다는 설명이다.

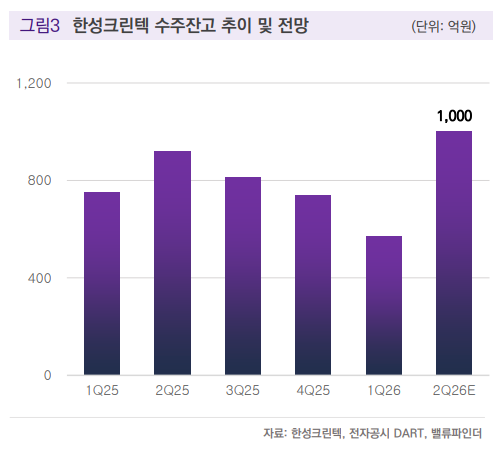

단기적으로는 수익성보다 매출 성장과 수주 확대가 우선시되는 구간이라는 분석이다. 밸류파인더는 삼성전자 P4와 SK하이닉스 Y1 프로젝트 매출 반영이 본격화되는 하반기 이후 실적 개선 흐름이 뚜렷해질 것으로 전망했다.

전우빈 밸류파인더 연구원은 “올해는 삼성전자와 SK하이닉스 대규모 투자 사이클이 실적으로 전환되는 원년”이라며 “역대급 수주잔고와 초순수 국산화 기술력을 기반으로 중장기 성장성이 부각될 것”이라고 내다봤다.