코스피 지수가 8000선을 넘나든 초강세장에서 삼성전자와 SK하이닉스가 지수 상승을 주도하면서 두 종목을 보유한 사람과 보유하지 못한 사람, 보유했지만 더 사지 못한 사람 사이의 심리적 간극도 커지고 있다.

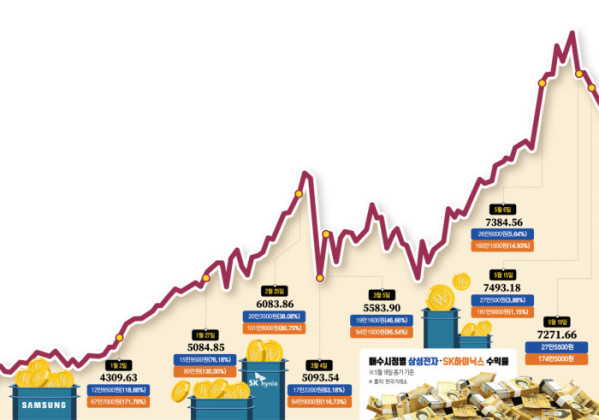

20일 금융투자업계에 따르면 올해 첫 거래일(1월 2일) 종가에 삼성전자를 매수했을 경우 118.68%(18일 종가 기준) 수익률을 거둘 수 있었다. 같은 기간 SK하이닉스는 67만7000원에서 184만원으로 171.79% 뛰었다. 코스피 지수가 74.40% 오른 점을 고려하면 반도체 투톱 주식 보유 여부가 개인의 체감 수익률을 갈라놓은 셈이다.

매수 시점에 따른 격차는 더 극명하다. 삼성전자는 코스피 지수가 5000선을 돌파한 1월 27일에 매수했더라도 76.18% 수익률을 기록했다. 6000선을 돌파한 2월 25일 매수한 투자자의 수익률도 38.08%에 달했다. 지수가 급락한 3월 4일 공포 구간에서 삼성전자를 산 투자자는 63.18%, 다음 날인 3월 5일 반등 국면에서 매수했어도 46.66% 수익을 냈다. 반면 코스피 지수가 7000선을 돌파한 5월 6일 이후 진입한 투자자의 삼성전자 수익률은 5.64%에 그쳤다.

SK하이닉스는 수익률 격차가 더 컸다. 1월 27일 SK하이닉스를 샀다면 수익률은 130.00%다. 6000선을 넘은 시점에 매수했더라도 80.75%를 기록했다. 3월 4일 급락장에서 사들인 투자자는 116.73% 수익을 기대할 수 있었다. 같은 SK하이닉스를 샀더라도 이달 6일 7000선 돌파 이후 매수했다면 수익률은 14.93%로 낮아진다. 종목 선택만큼이나 매수 시점이 자산 효과를 갈라놓은 것이다.

개인투자자의 반응은 급락장에서 더 뚜렷했다. 3월 3일 코스피 지수는 전장보다 452.22포인트(7.24%) 내린 5791.91에 마감했고, 3월 4일에는 698.37포인트(12.06%) 급락한 5093.54까지 밀렸다. 2거래일 만에 지수가 1150.59포인트 빠졌지만, 개인은 반도체 투톱을 집중적으로 사들였다. 이 기간 삼성전자를 2조8296억원, SK하이닉스를 1조5248억원 순매수했다. 지수가 급락한 이틀 동안 개인이 반도체 투톱에 투입한 금액만 4조3544억원에 달했다.

당시 외국인은 정반대로 움직였다. 3월 3일 외국인은 삼성전자를 3조1967억원, SK하이닉스를 1조2070억원 순매도했다. 지수 급락과 외국인 매도 속에서도 개인은 반도체 대형주를 저가 매수 기회로 받아들였다. 코스피 지수는 3월 5일 490.36포인트(9.63%) 오른 5583.90에 마감했고 삼성전자와 SK하이닉스도 각각 11.27%, 10.84% 반등했다. 공포 구간에서 매수한 투자자는 즉각적인 반등의 과실을 얻었고, 사지 못한 투자자는 더 큰 기회비용을 체감하게 됐다.

이 경험은 5월 급등락 국면에서도 반복됐다. 삼성전자는 14일 29만6000원까지 오른 뒤 15일 27만500원으로 8.61% 하락했고, 18일 다시 28만1000원으로 반등했다. SK하이닉스도 13일 197만6000원까지 오른 뒤 15일 181만9000원으로 밀렸다가 18일 184만원으로 올라섰다. 급등과 급락이 반복되면서 투자자들은 보유와 매도, 추가 매수 여부를 두고 더 강한 심리적 압박을 받았다. 갖고 있지 않은 사람은 “놓쳤다”는 불안을, 가진 사람은 “더 샀어야 했다”는 아쉬움을 느꼈다.

수급에서도 이 같은 심리가 확인된다. 7일부터 15일까지 개인은 삼성전자를 12조2865억원 순매수했다. SK하이닉스에서도 개인은 14조5237억원을 순매수했고 외국인은 15조7957억원을 순매도했다. 7거래일 동안 개인이 두 종목에서 순매수한 금액만 26조8102억원이다. 올해 전체로 넓히면 개인의 삼성전자·SK하이닉스 합산 순매수 규모는 47조8978억원에 달한다.

증권가에서는 이를 전형적인 FOMO(Fear Of Missing Out·소외 공포) 현상으로 해석한다. 일반적으로 주가가 단기간 급등하면 개인의 추격 매수는 둔화하는 경향이 있지만, 최근 삼성전자와 SK하이닉스는 주가 상승 과정에서도 개인 순매수가 이어졌다. 단순한 저가 매수라기보다 상승 추세 자체를 따라가는 성격이 강해졌다는 분석이다. 인공지능(AI) 사이클에서 핵심 반도체 기업을 보유하지 못하면 시장 수익률에서 소외될 수 있다는 불안이 개인의 추가 매수를 자극한 셈이다.

이른바 ‘벼락 거지’ 심리도 부동산에서 주식시장으로 옮겨붙고 있다. 부동산 가격 급등기에는 집을 사지 못한 사람이 상대적 박탈감을 느꼈다면, 코스피 8000 국면에서는 삼성전자와 SK하이닉스를 충분히 보유하지 못한 투자자가 비슷한 감정을 경험하고 있다. 차이는 속도다. 부동산의 자산 격차가 수년에 걸쳐 형성됐다면 반도체 투톱의 격차는 불과 몇 개월 사이 주가가 두 배 안팎으로 뛰는 과정에서 나타났다.

문제는 이 불안이 장기 투자보다 단기 매매와 레버리지 투자로 번질 수 있다는 점이다. 신용거래 잔액은 15일 기준 36조5680억원으로 연초 27조4100억원 대비 33.4% 증가했고 1년 전과 비교하면 2배 수준으로 확대됐다. 코스피 신용거래 잔액만 25조9880억원으로 연초 대비 50.8%, 전년 대비 150% 넘게 늘었다. 상승장에서는 레버리지가 추가 매수 여력으로 작용하지만, 하락장에서는 반대매매를 통해 매도 압력을 키울 수 있다.

이상연 신영증권 연구원은 “일반적으로 주가가 단기간 급등할 경우 개인 투자자들의 추격 매수는 점차 둔화하는 경향이 있으나, 최근 삼성전자와 SK하이닉스의 경우에는 주가 상승 과정에서도 지속적인 개인 순매수세 유입이 관측되고 있다”고 분석했다. 그는 “특히 상승장에서 소외되지 않으려는 심리가 점차 강화되면서 최근에는 시중은행 마이너스통장 잔액 역시 다시 증가세로 전환하고 있다”고 말했다.