매매가격 뛰고 대출 여건도 불리

임대차 시장 불안에 주거비 상승

서울 아파트 시장에서 무주택 실수요자의 고민이 깊어지고 있다. 집값 부담에 매수 시점을 늦추고 전세 시장에 머무르려 해도 전셋값 상승과 매물 감소가 겹치면서 임차 부담이 커지고 있어서다.

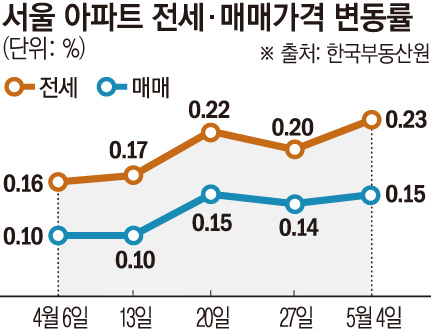

10일 한국부동산원이 발표한 5월 첫째 주(4일 기준) 전국 주간 아파트 가격 동향에 따르면 서울 아파트 전셋값 누계 상승률은 2.61%로 집계됐다. 지난해 같은 기간 누계 상승률 0.45%를 크게 웃도는 수준이다. 주간 기준으로도 0.23% 올라 상승률이 10여 년 만에 최고치를 기록했다.

전셋값 상승세가 가팔라진 가운데 시장에 나온 매물도 줄고 있다. 부동산 정보업체 아실에 따르면 서울 전세 매물은 8일 기준 1만6240건으로 집계됐다. 지난해 같은 날 2만6512건과 비교하면 38.8% 감소했다.

그동안 전세는 무주택 실수요자에게 대표적인 대기 수단으로 여겨졌다. 집값이 높거나 대출 여건이 불확실할 때 전세로 거주하며 매수 시점을 조율할 수 있었기 때문이다. 하지만 최근처럼 전셋값 상승과 매물 감소가 동시에 나타나면 전세 시장에 머무는 비용 자체가 커진다. 매수를 미루는 선택이 주거비 부담을 줄이는 방식으로 작동하기 어려워진 것이다.

문제는 전세 부담이 커진다고 해서 곧바로 매수로 돌아서기도 어렵다는 점이다. 한국부동산원 기준 올해 5월 첫째 주까지 서울 아파트 매매가격 누계 상승률은 2.81%로 나타났다. 지난해 같은 기간 1.43%보다 상승 폭이 확대됐다.

대출 여건도 매수 진입을 어렵게 하고 있다. 지난해 10·15 대책 이후 서울 전역이 규제지역으로 묶이면서 일반 차주 기준 주택담보대출비율(LTV)은 40%로 제한됐다. 주택구입 목적 주담대 한도 역시 주택가격별로 차등 적용돼 시가 15억원 이하 주택은 6억원, 15억원 초과~25억원 이하 주택은 4억원, 25억원 초과 주택은 2억원까지만 대출이 가능하다. 15억원짜리 아파트를 매입한다고 가정하면 매매대금만 기준으로도 최소 9억원의 자기자본이 필요한 셈이다.

여기에 총부채원리금상환비율(DSR) 규제와 금리 부담까지 더해지면서 실제 매수 여력은 더 제한된다. 대출 총액 한도 안에 들어오더라도 차주의 소득과 기존 대출 규모에 따라 대출 가능액이 줄어들 수 있어 무주택 실수요자의 초기 자금 부담과 원리금 상환 부담이 동시에 커지고 있다.

전문가들은 전세 시장에 머무는 비용이 커지는 가운데 매수 진입 장벽도 높아지면서 무주택자의 선택지가 좁아지고 있다고 진단한다. 양지영 신한 프리미어 패스파인더 전문위원은 “주택담보대출을 받기 어려운 데다 금리 여건도 좋지 않아 매입이 부담스러운 상황”이라며 “전세 세입자 입장에서도 갈수록 임대차시장이 더 불안해지고 전세 매물이 급감하면 주거비 부담이 상당히 높아질 수 있다”고 말했다.

다만 무조건 관망만 하기보다는 자금 여력에 맞는 전략을 세워야 한다는 제언도 나온다. 양 위원은 “자금 조달 계획을 명확하게 세울 수 있다면 내 집 마련도 하나의 전략이 될 수 있다”며 “정부가 매물 출회를 유도하고 있고 비수기와 맞물리면 가격 조정 가능성도 있는 만큼 급하게 서두르기보다 시장을 지켜보며 전략을 짜는 것이 필요하다”고 설명했다.