SK하이닉스가 인공지능(AI) 반도체 시장의 압도적 지위를 바탕으로 사상 최고가 경신을 이어가는 가운데, 증권가에서는 목표주가 200만원 시대가 열릴 것이라는 낙관론이 연달아 나오고 있다. 하지만 일각에서 실적 모멘텀 둔화를 경고하는 신중론이 나와 눈길을 끌고 있다.

28일 한국거래소에 따르면 오전 9시9분 SK하이닉스는 전장보다 1.39% 오른 131만원에 거래되고 있다. 장중 131만7000원까지 오르며 하며 연일 신고가 경신 행진을 이어가고 있다. 그러면서 시가총액도 연초 492조8576억원에서 437조9317억원 치솟아 약 넉 달 만에 88.8% 오른 930조7893억원을 기록하고 있다.

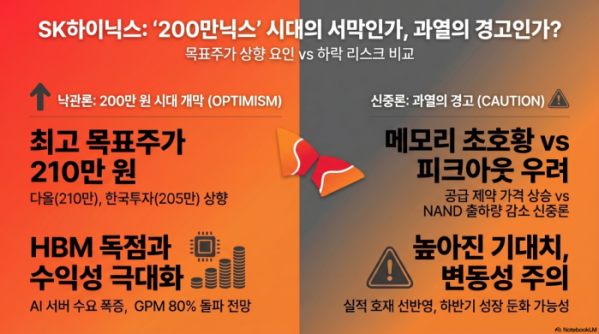

기록적인 주가 상승에도 주요 증권사들은 인공지능(AI) 서버 수요 폭증에 따른 수혜 기대감에 앞다퉈 SK하이닉스의 목표주가를 올려잡고 있다.

다올투자증권이 업계 최고가인 210만원을 제시한 것을 필두로 한국투자증권 205만원, 미래에셋증권, KB증권, 메리츠증권 200만원, 신한투자증권, 교보증권, 유안타증권 등이 190만원 등 목표주가를 일제히 높여 잡았다. 글로벌 투자은행 노무라증권은 SK하이닉스 목표가를 기존 193만원에서 234만원으로 상향 조정하기도 다.

증권사들은 공통적으로 고대역폭메모리(HBM)의 독점적 지위와 더불어 전 제품군에 걸친 가파른 가격 상승세가 향후 실적 성장을 강력하게 견인할 것이라는 분석을 내놨다.

특히 미래에셋증권은 HBM 외에도 중앙처리장치(CPU) 시장의 변화를 새로운 성장 원동력으로 지목했다. 고성능 서버용 제품 수요가 실적을 뒷받침하며 올해 영업이익이 시장 컨센서스인 241조7960억원을 크게 웃도는 279조2250억원에 달할 것이라는 관측이다.

신한투자증권과 교보증권은 메모리 시장의 수급 불균형이 단기간 내 해소되기 어렵다는 점에 주목했다. 공급 제약 상황에서 수요가 폭증하는 '메모리 초호황기'가 도래함에 따라 전 제품의 가격 상승 트렌드가 장기화되며 수익성이 극대화될 것이라는 분석이다.

수익성 지표의 가파른 개선세도 낙관론에 힘을 보태고 있다. 신한투자증권에 따르면 SK하이닉스의 지난 1분기 매출총이익률(GPM)은 79.3%에 달했으며, 2분기에는 80%를 돌파할 것으로 전망된다. 특히 차주 예정된 시게이트(Seagate), 웨스턴디지털(WDC) 등 글로벌 낸드 공급사들의 실적 발표에서 긍정적인 가이던스가 제시될 경우, 낸드 부문의 실적 컨센서스가 추가 상향되며 주가 상승의 촉매제가 될 수 있다는 분석이다.

반면 BNK투자증권은 시장의 장밋빛 전망에 제동을 걸며 투자의견을 기존 '매수'에서 '보유(Hold)'로 하향 조정했다. 목표주가 또한 현재 주가 수준인 130만원을 유지하며 사실상 추가 상승 여력이 제한적임을 시사해 대다수 증권사의 상향 기조와는 대조적인 행보를 보였다.

BNK투자증권은 투자의견 하향의 핵심 근거로 기대치에 미치지 못한 1분기 실적과 하반기 모멘텀 둔화 가능성을 꼽았다. 삼성전자와 마이크론의 호실적 발표 이후 시장의 눈높이가 영업이익 40조원 이상으로 높아졌으나, 낸드(NAND) 출하량이 전분기 대비 11% 감소하는 등 실제 수익성 개선 폭이 시장의 높아진 기대를 충족시키지 못했다는 지적이다.

이민희 BNK투자증권 연구원은 "가파른 판가 상승에도 불구하고 전분기 대비 수익성 개선이 낮았던 점은 하반기 모멘텀 둔화 우려를 키우는 요인이다"며 "이미 실적 호재가 주가에 상당 부분 반영된 상황에서 높아진 기대치를 충족시키지 못할 경우 주가 변동성이 확대될 수 있어 보수적인 접근이 필요하다"고 조언했다.