SK증권이 효성중공업에 대해 미국 수주를 통한 중공업 신규수주가 단일 분기 사상 최대치를 기록했다며 투자의견은 '매수'로 유지하고 목표주가는 470만원으로 상향한다고 27일 밝혔다.

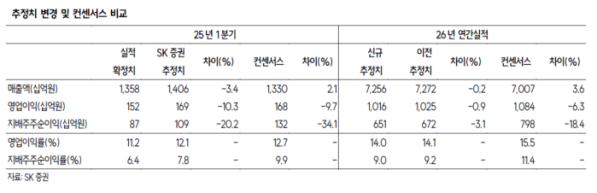

나민식 SK증권 연구원은 "효성중공업의 1분기 매출은 1조3582억원, 영업이익은 1523억원으로 컨센서스 1680억원 대비 9% 하회했다"면서도 "일회성 요인 가산 시 사실상 컨센서스에 부합했다"고 평가했다.

나민식 연구원은 "컨센 하회의 원인은 미국향 고수익 차단기(약 400억원) 매출이 이연된 영향이며, 이는 2Q26에 정상적으로 출하될 예정이"이라며 "1분기 실적발표 포인트는 손익보다 수주에 있다"고 말했다.

나 연구원은 "중공업 신규수주 4조1745억원으로 단일분기 사상 최대를 경신했고, 이 가운데 미국 비중이 77%"라며 "2025년 연간 신규수주 7.6조원의 절반 이상을 1개 분기 만에 달성한 셈"이라고 분석했다.

그는 "765kV 후속 수주 흐름, 가이던스 상향 폭, 미국 데이터센터향 SST 양산 수주 가시화 시점에 주목해야 한다"며 "1분기 미국 수주의 핵심은 단일 프로젝트 약 9200억원 규모의 765kV 변압기 수주에 있다"고 설명했다.

또한 "단일 프로젝트에서 끝나지 않으며 지속해서 이어질 모멘텀으로 판단한다"며 "AI 데이터센터향 SST(Solid State Transformer) 사업화는 800VDC와 연관이 있기에 관심을 가질 필요가 있다"고 전했다.

이어 "SST는 기존 철심형 변압기를 전력 반도체로 대체한 차세대 변압기다 AC-DC 변환과 DC 변압을 동시에 수행해 차세대 AI 데이터센터 직류 전원 공급의 핵심 부품으로 부상하고 있다"며 "동사는 미국 데이터센터 전원 공급용 SST 사업화를 추진 중임을 명시했으며, 레퍼런스 가시화 시점이 주가 재평가 트리거로 작동할 가능성이 크다고 생각한다"고 덧붙였다.