다올투자증권은 삼양식품에 대해 수출액과 수익성, 수요의 '삼박자'를 모두 갖췄다며 투자의견 '매수'와 적정주가 170만원을 유지한다고 밝혔다.

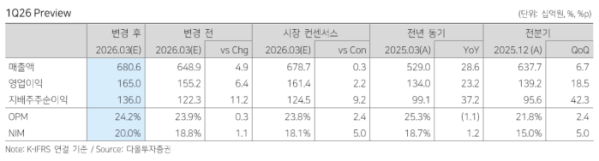

7일 이다연 다올투자증권 연구원에 따르면 삼양식품의 2026년 1분기 실적은 시장 전망치에 부합할 전망이다. 매출액은 전년 동기 대비 28.6% 증가한 6806억원, 영업이익은 23.2% 늘어난 1650억원으로 추정된다. 특히 영업이익률(OPM)은 24.2%의 고마진을 기록할 것으로 내다봤다.

이 연구원은 "내수 매출액은 전 분기 대비 2% 감소하겠으나, 수출 매출액이 8.9% 증가하며 실적을 견인할 것"이라고 진단했다. 지역별로는 중국 법인이 3월부터 수출 데이터 반등과 함께 수요 정상화 흐름을 보이고 있으며, 미국 법인은 재고 부족 해소에 따른 멕시코·캐나다 출고 확대로 매출이 전 분기 대비 8% 성장할 것으로 분석했다. 유럽 법인 매출액은 600억원을 예상했다.

영업이익 측면에서는 레버리지 효과로 원가율 개선이 기대되는 가운데, 마케팅 비용 집행이 약 190억원으로 적었으며 2025년 10월 진행한 미국 법인 판가 인상(약 10%) 효과가 온전히 반영될 것으로 내다봤다. 이 연구원은 "2026년 2월 1일부터 적용된 상호관세는 10%(기존 15%)로 낮아졌으나, 관세율 인하에도 미국 판매 가격 인하는 없다"고 짚었다.

생산량 확대를 위한 움직임도 구체화되고 있다고 봤다. 이 연구원에 따르면, 삼양식품은 4월 내로 익산과 원주 공장 내 각각 1개 라인을 원형면에서 사각면으로 교체할 예정이다. 밀양 2공장의 용기면 라인 가동 교대수 증가 및 라인 교체와 함께 생산량 확대가 기대되는 상황이다. 이에 힘입어 4월 라면 수출액도 중국과 미국 위주로 전월 대비 반등이 가능할 것으로 내다봤다.

글로벌 경쟁 심화에 대해서도 긍정적인 진단을 내놨다. 이 연구원은 "글로벌 경쟁사들의 매운 볶음면 출시가 잇따르고 있으나, 이는 오히려 불닭볶음면의 견조한 수요를 증명한다"고 설명했다. 일본 닛신(Nissin)은 최근 ‘게키’(Geki)라는 신규 브랜드를 통해 ‘한국식 치즈 맛’임을 명시한 제품을 출시했고, 태국 코페그 푸드(Kopeg Food) 역시 ‘마피아 라면’을 판매 중이다.

그는 "중국에서도 다수의 유사 제품(미투 제품)이 등장했으나, 삼양식품 제품의 가격은 약 5위안으로 마스터 콩(Master Kong, 약 3.2위안) 등 경쟁사 대비 높게 형성되어 있어 오리지널 제품으로서의 브랜드력은 여전히 견고하다"며 "현재주가 120만8000원 대비 예상 주가 상승률은 40.7%에 달한다"고 덧붙였다.