“증시 자금 유입·대출규제 영향⋯포모(FOMO) 심리 확대”

금융당국, 예의주시⋯증권사 불러 레버리지 투자 위험 점검

중동 사태로 글로벌 증시 변동성이 커지는 가운데 개인 투자자들의 ‘빚투’ 움직임이 이어지고 있다. 신용대출과 마이너스통장, 예금담보대출 등 자금을 마련하기 위한 대출 잔액이 최근 나란히 늘어나면서 개인 투자자들의 레버리지 활용이 확대되는 모습이다.

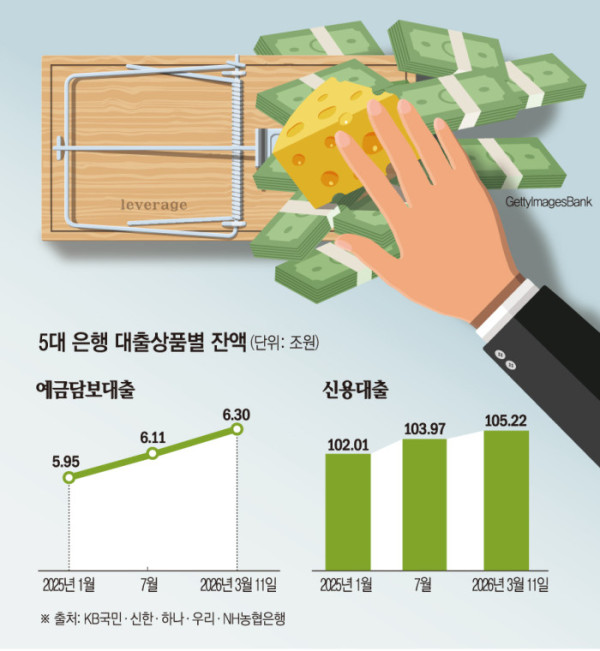

12일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 신용대출 잔액은 전날 기준 105조2156억원으로 집계됐다. 지난해 1월 102조82억원과 비교하면 약 3조2000억원 늘어난 수준이다. 지난해 7월(103조9687억원)보다는 약 1조2000억원 증가했다.

개인 마이너스통장(신용한도대출) 잔액도 확대되는 추세다. 5대 은행 마이너스통장 잔액은 40조2287억원으로 지난해 1월 38조1864억원보다 약 2조원 증가했다. 지난해 7월(38조4378억원)과 비교하면 약 1조8000억원 늘어난 규모다.

예금을 담보로 자금을 빌리는 예금담보대출 역시 꾸준히 늘고 있다. 예담대는 예·적금이나 청약통장 등을 담보로 설정해 예치금 범위 내에서 대출받는 상품으로, 금리가 낮고 총부채원리금상환비율(DSR) 규제 대상에서 제외돼 있다. 예담대가 비교적 접근성이 높은 대출 상품인 만큼 투자 자금 용도로 활용되는 사례가 늘어나는 것으로 분석된다.

전날 기준 예담대(청약 담보대출 포함) 잔액은 6조2958억원이다. 지난해 초만 해도 5조원 대였던 예담대 잔액은 7월 6조1093억원을 기록한 이후 줄곧 높은 수준을 유지하고 있다.

은행권에서는 최근 대출 증가 배경에 증시 자금 유입과 대출 규제가 복합적으로 작용한 것으로 보고 있다. 한 시중은행 관계자는 “현재 증시 분위기상 투자 자금 수요가 늘어난 영향도 있지만, 정부의 대출 규제로 주택담보대출이나 일반 신용대출 취급이 어려워진 점도 일부 영향을 미친 것으로 보인다”고 말했다.

또 다른 금융권 관계자는 “요즘 흔히 말하는 ‘포모’(FOMO·소외 공포)를 느꼈던 개인 투자자들이 여러 방안을 통해 투자 자금을 마련하는 부분도 있다”며 “(증사) 변동성이 크더라도 저가 매수 기회를 살펴보고 들어가려는 개인들이 늘어나고 있는 듯하다”고 했다.

이 같은 흐름은 증권시장에서도 나타나고 있다. 금융투자협회에 따르면 전날 기준 신용거래융자 잔고는 31조7583억원으로 집계됐다. 2021년 ‘동학개미운동’ 당시 기록한 고점(약 25조7000억원)을 훌쩍 넘어선 수준이다. 신용거래융자 잔고는 올해 1월 처음으로 30조원을 돌파했고, 이달 5일에는 33조6945억원으로 사상 최고치를 기록하기도 했다.

금융당국도 레버리지 투자 확대에 따른 시장 리스크를 주시하고 있다. 금융감독원은 전날 증권사 신용융자 담당 임원들을 소집해 신용융자 금리 이벤트나 수수료 마케팅 등을 점검하고, 증시 변동성 확대에 대비한 리스크 관리 강화를 주문했다.

황선오 금감원 자본시장·회계 부원장은 “증시 변동성이 확대될 경우 레버리지 투자가 시장 리스크 요인이 될 수 있다”며 “증권사들이 투자자 보호와 리스크 관리 체계를 강화해 선제적으로 대응할 필요가 있다”고 강조했다. 금융당국은 향후 증시 변동성 확대 가능성에 대비해 신용융자 규모와 증권사 리스크 관리 현황 등을 지속적으로 점검할 방침이다.