글로벌 클라우드 서비스 사업자(CSP)들의 공격적인 설비투자 확대로 인해 국내 반도체 소재·부품·장비(소부장) 기업들의 수혜 기대감이 고조되고 있다. 이번 투자는 메모리 반도체 수요를 자극해 과거의 저평가 국면을 벗어나는 결정적 계기가 될 것으로 전망된다.

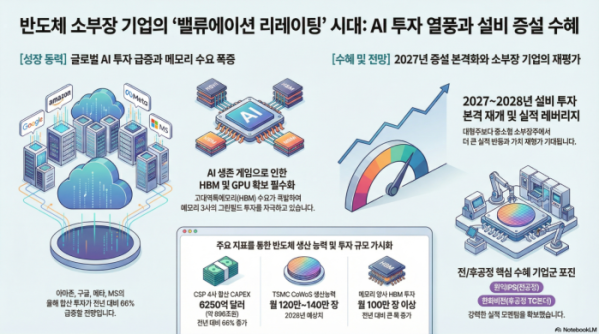

1일 금융투자업계에 따르면 아마존, 구글, 메타, 마이크로소프트 등 주요 CSP 4사의 올해 합산 설비투자(CAPEX)는 전년 대비 66% 증가한 6250억달러(약 896조원)에 달할 전망이다. 이는 인공지능(AI) 패권 경쟁이 생존 게임으로 전개되면서 고성능 그래픽처리장치(GPU)와 고대역폭메모리(HBM) 확보를 위한 투자가 멈출 수 없는 단계에 진입했음을 시사한다.

메모리 증설 확대는 전방 하이퍼스케일러의 투자가 메모리 수요로 직결되는 필연적인 후행 현상으로 분석된다. 현재는 클린룸 공간 제약으로 투자의 상단이 막혀 있으나, 삼성전자와 SK하이닉스 등 메모리 3사가 그린필드 투자를 서두르고 있어 2027년부터 본격적인 설비 투자가 재개될 것으로 보인다.

후공정 분야에서는 첨단 패키징인 서브스트레이트(CoWoS)와 HBM4를 중심으로 투자가 재점화되고 있다. TSMC의 2026년 CoWoS 생산능력(CAPA)는 월 120만~140만 장 수준까지 확대될 것으로 예상되며, 국내 메모리 양사의 HBM 신규 투자 역시 올해 월 100만 장 이상으로 전년 대비 크게 증가할 전망이다.

반도체 소부장 내 전공정 장비 수혜주로는 원익IPS, 테스, 브이엠 등이 꼽히며, 이들은 디램 선단 중심의 투자 확대와 낸드 신규 투자 재개에 따른 수혜가 기대된다. 특히 원익IPS는 국내 장비 업체 중 메모리에 대한 베타가 가장 큰 업체 중 하나로, 삼성전자 P4와 P5 증설에 따른 직접적인 수혜가 예상된다.

후공정 장비 및 소재 분야에서는 피에스케이홀딩스, 파크시스템스, 한화비전, 코미코 등의 수혜가 점쳐진다. 한화비전은 주력인 시큐리티 사업의 안정적인 수익을 기반으로, 자회사 세미텍이 SK하이닉스향 HBM용 TC본더 점유율을 50% 이상 확보하며 강력한 실적 모멘텀을 확보한 것으로 평가받는다.

시장에서는 국내 소부장 기업들의 밸류에이션이 과거 메모리 편중에 따른 저평가 틀을 깨고 재평가(Rerating)될 시점이라고 판단하고 있다. 메모리의 위상이 '프리미엄'으로 격상된 가운데, 2027~2028년 증설 본격화에 따른 실적 레버리지가 대형주보다 중소형 소부장주에서 더 크게 나타날 것이라는 분석이다.

안기현 한국반도체산업협회 전무는 “당연히 삼성전자, SK하이닉스향 전공정, 후공정 반도체 설비 쪽도 좋아질 수밖에 없다고 보는 게 합리적”이라며 “설비 투자를 하더라도 생산은 2028년 이후 본격적으로 나올 것으로 보기 때문에 공급이 수요를 넘어서기 쉽지 않다”고 전망했다.