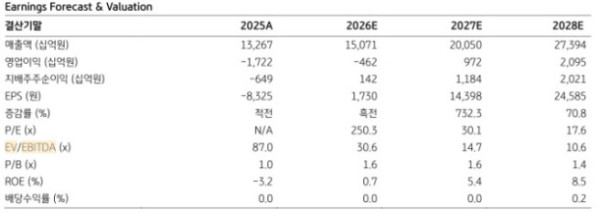

KB증권은 26일 삼성SDI에 대해 실적 개선 방향성이 명확하다며 투자의견 '매수'를 유지하고, 목표주가를 기존 38만원에서 53만원으로 39% 상향했다. 삼성SDI의 전 거래일 종가는 43만3000원이다.

KB증권은 삼성SDI가 올 1분기 매출액 3조5700억원, 영업손실 2816억원을 기록하며 컨센서스에 부합할 것으로 봤다. 이창민 KB증권 연구원은 "각형 전기차(EV) 배터리 출하량은 직전 분기 대비 증가할 것으로 예상되나, 높은 기저로 인해 실적 역성장이 불가피할 전망"이라며 "에너지저장장치(ESS)는 역대 최대 매출을 기록했던 지난 분기와 유사한 수준의 매출액을 기록할 것으로 추정된다"고 말했다. 이어 "강한 수요로 인해 울산과 SPE 2라인의 가동률이 높게 유지될 것으로 예상되기 때문이다"이라고 설명했다.

또한 "국제비상경제권한법(IEEPA) 위법 판결에 따른 관세 인하 효과도 더해져 직전 분기 대비 수익성 개선이 전망된다"며 "소형전지는 배터리백업유닛(BBU) 수요 강세 지속 및 갤럭시S26향 파우치 전지 출하 효과로 직전 분기 대비 적자 폭 축소가 예상된다"고 전했다.

이 연구원은 "여전히 유럽 및 미국 전기차 시장에 대해서는 보수적인 접근이 필요하다"며 "유럽은 시장 성장세와 별개로 국내 업체들의 점유율(M/S) 하락세가 두드러지고 있고, 미국은 지난해 9월 인플레이션 감축법(IRA) 종료 이후 전기차 생산 및 판매가 급감하고 있기 때문"이라고 말했다.

그는 "결국 믿을 구석은 ESS인데, 지난해 4분기부터 미국에서 ESS용 니켈·코발트·알루미늄(NCA) 배터리 양산을 시작했고, 올 4분기부터는 ESS용 리튬·인산·철(LFP) 배터리 양산도 본격화될 것으로 전망되므로 삼성SDI의 올해 실적 개선 흐름은 ESS가 주도할 것으로 기대된다"고 말했다.