국내 배터리 업계가 올해 1분기 전례 없는 ‘실적 빙하기’를 맞이하고 있다. 글로벌 전기차(EV) 수요 둔화(Chasm)가 예상보다 길어지는 가운데, 북미 시장의 생산 차질과 보조금 정책 변화가 맞물리며 주요 배터리 기업들이 줄줄이 적자 전환하거나 손실 폭이 확대될 것이라는 전망이 나왔다.

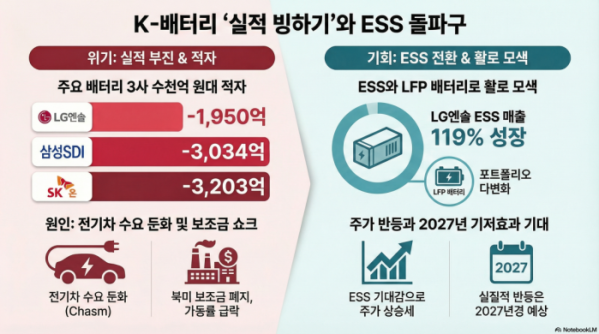

10일 에프앤가이드 및 증권업계에 따르면 국내 배터리 선두 주자인 LG에너지솔루션은 올해 1분기 1950억원 규모의 영업손실을 기록하며 적자 전환할 것으로 전망된다. 지난해 4분기 1220억원의 영업손실을 기록한 데 이어 부진이 심화되는 양상이다.

이 같은 실적 악화는 북미 전기차 구매보조금 폐지와 주요 고객사인 GM의 전기차 생산 축소, 합작법인(JV)인 얼티엄셀즈의 가동률 급락이 주요 원인으로 분석됐다. 특히 첨단제조생산 세액공제(AMPC) 수혜 규모가 1665억원 수준으로 예상됨에도 불구하고, 전기차 배터리 매출 감소분 규모가 이를 상회하며 실적 방어에 한계를 보이고 있다.

삼성SDI 역시 상황은 비슷하다. 삼성SDI의 1분기 영업손실 전망치는 3034억원으로, 전분기(-2992억원)에 이어 적자가 지속될 전망이다. 지난해 4분기 반영됐던 수천억원대의 고객사 보상금이 소멸하면서 수익성 악화가 불가피해졌다. 북미 고객사의 수요 부진 지속과 보조금 폐지에 따른 심리적 위축이 저점 통과 시기를 늦추고 있다는 분석이다.

SK이노베이션의 배터리 자회사 SK온 역시 4분기 전방 산업 부진으로 인해 영업손실이 3203억원까지 확대된 것으로 추정되며, 1분기에도 비용 반영 제거를 통한 소폭 회복 외에는 뚜렷한 반등 모멘텀을 찾기 어려운 실정이다.

소재 업계인 포스코퓨처엠도 전방 산업의 직격탄을 피하지 못했다. 포스코퓨처엠은 지난해 4분기 271억원의 영업손실을 기록하며 시장 전망치를 하회했다. 미국 내 얼티엄셀즈 1·2공장 가동이 일시 중단됨에 따라 올해 5월까지 양극재 생산 타격이 불가피하며, 하반기 예정된 ESS향 양산 개시 전까지는 실적 공백기가 이어질 것으로 보인다.

실적 부진 속에서도 기업들은 에너지저장장치(ESS)와 리튬인산철(LFP) 배터리로의 포트폴리오 다변화에서 활로를 찾고 있다. LG에너지솔루션은 지난해 4분기 ESS 매출이 전년 대비 119% 성장한 1.4조원을 기록했으며, 올해도 ESS 부문에서 100% 수준의 고성장을 목표로 하고 있다.

삼성SDI 또한 구형 모델 관련 일회성 비용을 털어내고 ESS 부문의 영업이익률을 올해 1분기 6%대까지 끌어올린다는 계획이다. 포스코퓨처엠은 올 하반기 1만 톤 규모의 ESS향 LFP 양극재 생산을 시작으로 2027년까지 양산 능력을 대폭 확대할 방침이다.

이런 움직임 속에 현대차가 올해 초 CES2026에서 피지컬 AI로봇 '아틀라스'를 선보이면서 2차전지에서 ESS로 전환에 속도를 내던 기업들이 주목을 받으며 수혜을 입기도 했다.

10일 종가 기준 아틀라스 발표 직전이었던 전월 5일 이후 주요 종목들의 주가는 삼성SDI(38.5%), 포스코퓨처엠(22.1%), SK이노베이션(5.4%), LG에너지솔루션(5.1%) 등이 상승했다.

다만 전문가는 올해가 배터리 산업의 대외적 불확실성이 극대화되는 시기라고 진단했다. 박형우 SK증권 연구원은 "북미 EV 쇼크가 ESS의 고성장세로도 가려지지 않을 만큼 가파르다"며 "2027년 기저효과에 따른 반등이 예상되는 만큼, 기업들이 재무 안정성 확보와 기술 전환을 통해 긴 호흡으로 대응해야 하는 구간"이라고 평가했다.