KB증권은 28일 코스메카코리아에 대해 틱톡 트렌드를 타고 성장 중인 K-인디 브랜드 수요와 미국 현지 생산 확대에 힘입어 4분기 실적 개선과 중장기적인 한·미 법인 동반 성장을 이어갈 것이라며 투자 의견을 '매수'로 유지하고 목표 주가를 10만5000원으로 상향했다.

손민영 KB증권 연구원은 "K-인디 브랜드들을 다수 고객사로 보유한 한국법인의 외형 성장이 지속할 전망이고, 주요 고객사 D사는 틱톡 트렌드 상승에 힘입어 히어로 제품군(SKU) 확장과 미국 울타(Ulta) 등 오프라인 채널 진출을 추진 중인 만큼 직접적인 수혜가 이어질 전망"이라며 "잉글우드랩(미국법인)의 매출액 또한 주요 고객사 G사의 수주 지속 및 신제품 출시, 미국 관세에 따른 현지 인디 브랜드의 본토(on-shore) 생산 물량 확대에 힘입어 성장세가 예상된다"라고 전했다.

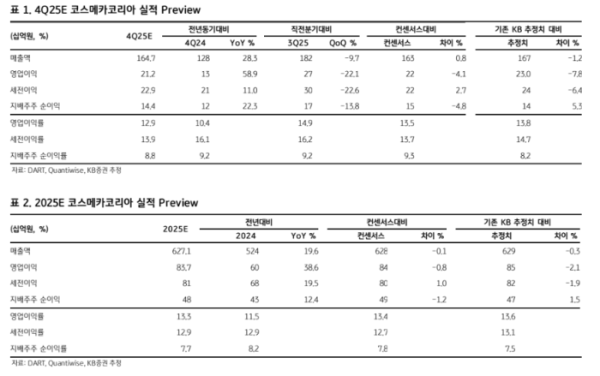

손 연구원은 "코스메카코리아의 지난해 4분기 연결 매출액은 전년 대비 28.3% 증가한 1647억 원, 영업이익은 58.9% 늘어난 212억 원(영업이익률 12.9%)을 전망한다"라며 "한국 매출액은 1211억 원으로 전년 대비 46.3% 증가하지만 전 분기 대비해서는 6.7% 감소할 것으로 예상하는데, 주요 고객사들의 물량이 2~3분기 선 수주돼 4분기에는 감소할 것으로 보이기 때문"이라고 설명했다.

이어 "다만, 4분기에 D사가 1위 고객사로 부상할 것으로 예상하는데, 규모 또한 기존 1위 고객사였던 A사의 분기 최대 수준에 근접할 것으로 보인다"라며 "틱톡 내 흥행이 아마존 베스트셀러 상위권으로 미뤄지는 흐름이 보여 물량 확대가 지속할 전망"이라고 덧붙였다.

그는 "올해 연결 매출액은 전년 대비 18% 증가한 7398억 원, 영업이익은 20.9% 늘어난 1012억 원(영업이익률 13.7%)을 전망한다"라며 "전년 대비 한국법인 매출액 18.3%, 잉글우드랩 매출액은 19.5% 증가해 양 법인의 동반 성장을 통해 달라진 영업체력을 확인할 수 있을 것"이라고 의견을 제시했다.