(출처=하나증권)

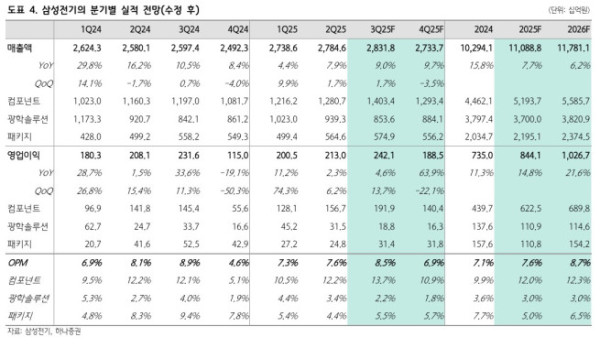

하나증권은 3일 삼성전기에 대해 양호한 주가 흐름이 지속될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 17만4000원에서 24만원으로 37.93% 상향했다. 삼성전기의 전 거래일 종가는 16만9000원이다.

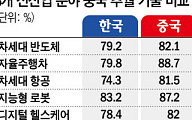

김민경 하나증권 연구원은 "산업 및 전장 어플리케이션을 중심으로 적층세라믹콘덴서(MLCC) 수급이 타이트해짐에 따라 삼성전기에 대한 밸류에이션 리레이팅이 가능한 구간이 도래했다고 판단한다"며 "인공지능(AI) 서버의 경우 전력 소모량이 일반 서버 대비 10배 이상 높아 전류 공급을 안정화하기 위해 더 많은 고용량·고전압 MLCC 탑재가 요구되기 때문"이라고 설명했다.

또한 "내년 패키지 사업부 또한 복수의 AI 가속기 고객사 확보로 가동률과 수익성 개선이 이뤄질 것"이라며 "AI 가속기 및 서버용 플립칩-볼그리드어레이(FCBGA)는 PC용 대비 면적이 2배 이상 넓으며 층수는 1.5~2배 수준으로 생산량 축소(Capa Loss)를 야기하기 때문"이라고 말했다.

김 연구원은 "컴포넌트 사업부 외에도 패키지 및 광학솔루션 사업부의 우상향 가시성이 확보됐다는 점과 견조한 데이터센터향 매출 비중 확대로 하방 리스크는 제한적일 것"이라며 "고부가 제품 믹스 확대를 통해 내년 증익 가시성을 확보했다는 점에서 하반기 여타 IT 기업 대비 상대적으로 양호한 주가 흐름이 지속될 것"이라고 전했다.