성장위해 글로벌 진출 필수, "규제완화 했지만...현실적 지원은 아쉬워"

국내 독과점 구조 진입장벽 높아...'상호호혜주의' 어긋나 해외진출에도 영향

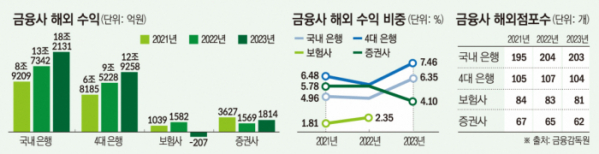

한국외환은행이 일본 도쿄에 은행이 첫 발을 내딛은 이후 증권, 보험, 카드사까지 글로벌 시장 개척에 나섰지만 K-금융의 성적표는 기대에 훨씬 못 미친다는 것이 대체적인 평가다. 57년이 지난 현재 전 세계 41개국까지 영토를 확장했고 해외자산도 급증했지만 외형만 비약적인 성장을 했을 뿐 알맹이는 부실하다는 것이다. 실제 전체 수익 비중에서 해외에서 벌어들인 돈은 글로벌 금융회사 대비 많게는 10배 가까이 뒤쳐진다. 신한은행 정도만 20% 비중으로 체면치레 하는 정도다. 전문가들은 K-금융이 해외에서 성공하기 위해서는 특정 지역 중심의 쏠림 현상을 없애고 지분 투자 및 인수합병(M&A) 등 특화된 전략과 해외 규제 완화 등이 필수적이라고 지적한다.

7일 금융권에 따르면 국내 주요 금융지주 회장들은 글로벌 성장엔진 발굴을 위해 지난해 연말 일제히 해외 사업 이익비중을 늘린다는 목표를 세웠다. KB금융은 2030년까지 해외사업 비중을 30%, 우리금융은 은행 기준 25%까지 늘리겠다는 계획을 내놨다. 하나금융은 중장기적으로 40%까지 끌어올리겠다고 밝혔다.

국내 시장이 한계에 봉착한 만큼 글로벌 영역 확장을 통한 수익은 중요해졌기 때문이다. 하지만 국내은행은 여러 한계로 인해 ‘금융의 삼성전자’급으로 발돋움하지 못하고 있다는 게 전문가들의 지적이다. 실제 한국금융연구원의 의뢰를 받아 이충열 고려대 경제통계학부 교수가 지난해 말 내놓은 ‘우리나라 금융산업의 해외진출 전략에 대한 연구’ 보고서에 따르면 세계 1000대 은행 순위(자산규모 기준)에서 KB금융 64위, 신한금융 66위, 하나금융 72위, 우리금융 81위에 그쳤다. 글로벌 은행들과의 격차가 큰 것은 영업방식 차이때문이라는 분석이다. 금융감독원에 따르면 지난해 국내은행이 거둬들인 총수익은 65조 원으로 전년보다 9.4%(5조6000억 원) 늘었다. 이 기간 이자 이익은 59조2000억 원에 달한다. 전체 비중의 91.1%로 압도적이다.

경기 변동, 시장금리 인상, 인하 여부에 상당한 영향을 받을 수 밖에 없는 구조로 불확실성이 높다. 반면, 글로벌 은행들은 수수료수익 등 비이자이익 비중이 높다. 같은 기간 미국 상업은행의 비이자이익 비중은 32.1%로 국내 은행 보다 5배 이상 많다. 금융지주로 확대해도 격차는 존재한다. 지난해 기준 글로벌 100대 금융회사 비이자이익 비중은 35.5%에 달했다. 같은 기간 KB·신한·하나·우리 등 4대 금융지주의 비이자이익은 총 10조5189억 원을 기록했다. 전체 수익에서 차지하는 비중은 30.8%로 글로벌 100대 은행 중 가장 낮은 수준이다.

영업방식이 고착화된 상황에서 해외진출은 선택이 아닌 필수다. 지금까지 금융사의 건전성과 이해상충 방지를 막기 위해 금융지주사는 비금융회사의 주식 소유가 금지됐었다. 금융당국은 국내 금융사의 해외진출 지원을 위해 지난해 은행의 해외 비금융자회사 소유를 허용하기로 하면서 규제를 대폭 완화했다.

하지만, 현장에선 현실성 있는 지원을 요구한다. 현지 시장 진출을 위해 해외 금융 당국 등과 접점을 늘려 현지 금융 규제를 완화해 달라는 게 핵심이다. 해외 금융 당국과 교류 및 협력을 더 강화해야 한다는 지적이 나오는 이유다.

국내 금융지주 특성상 임기가 불확실한 점도 중장기 적인 해외 투자를 꺼리게 하는 요인이다. 금융권 고위 관계자는 “대다수 최고경영자(CEO)들은 임기내에 국내 성과 내기도 벅찬 상황에서 오너들이 필요성 인식하지 못하는 게 현실”이라고 꼬집었다.

한정적인 국내 시장을 독과점 구조로 형성하고 있는 점도 문제로 꼽힌다. 시장 진입 장벽을 높여 국내 은행들끼리 나눠먹기식 영업 경쟁을 일삼고 있는데, 해외진출이 발목을 잡을 수 있다는 것이다. 김상봉 한성대 경제학과 교수 “해외 진출의 경우 상호호혜주의에 의해 이뤄지는 경우가 많다“며 해외에서 우리쪽으로 들어와야 우리도 해외로 나갈 수 있는데 우리나라는 규제가 너무 많아 외국 금융사가 진출하기 어렵다”고 지적했다.

그는 또 “해당 국가의 문화를 충분히 이해하지 못하고 진출해 실패하는 경우가 많다”면서 “예컨대 미얀마는 불교 국가로 윤회사상 특성상 빚을 지지 않는 특성이 있는데 이 같은 불교 문화에 대한 이해가 필수적”이라고 했다.