작년 순손실 3억 ‘적자전환’… 매출원가율 37% 늘고 파생상품 거래 4억 손실 탓

화동양행이 풍산그룹에 편입된 뒤 주요 재무비율이 악화된 것으로 나타났다.

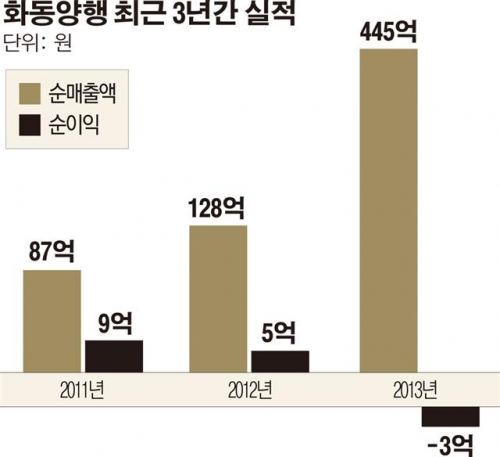

금융감독원에 따르면 화동양행은 지난해 말 기준 순매출액이 445억9302만원으로 2012년 대비 247% 급증했다. 2012년 매출액은 2011년 대비 46% 늘면서 최근 3년 연속 순매출액이 급증하고 있다. 같은 기간 순이익은 계속 하락해 지난해 순손실 3억4212만원을 내며 적자전환했다.

지난해 결산은 화동양행이 풍산에 편입된 후 발표하는 첫 실적이다. 자세히 살펴보면 수익성 악화가 눈에 띈다. 수익성 지표의 경우 총자본영업이익율(-11.14%), 총자본순이익율(-5.24%), 자기자본순이익률(-7.66%), 매출액순이익률(-0.77%), 매출액영업이익률(-1.63%)이 모두 마이너스로 전환했다. 지난해 영업으로 번 돈은 이자마저 다 못 갚았다. 이자보상비율이 2012년 76%에서 -7.75%로 마이너스 전환했기 때문이다. 수지비율은 2011년 85%에서 2013년 100%로 높아졌다. 수익성이 악화된 주원인은 매출원가 때문으로 분석된다. 지난 3년 동안 매출액이 급증함에도 불구하고 판관비는 24억원, 29억원, 30억원으로 큰 차이가 없다. 이 시기 매출원가율은 57%에서 94%로 크게 늘었다.

안정성 지표는 표준 범위 이내로 걱정할 수준은 아니지만 급격한 변화를 보이고 있다. 유동비율은 2012년 1400%에서 2013년 213%로 폭삭 주저앉았다. 부채비율은 2013년 83%로 건전하지만 2012년 7%보다 10배 이상 상승했다. 차입금 의존도 역시 38%로 단숨에 올랐는데 이로 인해 자기자본 비율은 91%에서 53%로 감소한 상태다.

특히 이자비용과 파생상품거래 손실이 순손실로 전환한 데 큰 원인이 됐다. 이자비용은 2012년까지 900만원 수준이었으나 2013년 9378만원으로 급증했다. 파생상품거래 손실액도 2012년까지는 없었는데 지난해 처음으로 3억8857만원의 손실이 났다.

한편 화동양행은 지난 2012년 풍산그룹에 편입된 메달ㆍ훈장 도소매업체다. 자산규모는 2013년 말 80억원으로 총 100억원이 안 돼 감사보고서 제출 의무가 없다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)