1. 시장 기대 못미친 자본시장법

#“금융위기 때보다 더 어렵습니다. 투자심리가 너무 위축돼 있어 단기간 내 회복되기는 어려울 것 같아요. 자본시장법 개정안은 아직 허울뿐이에요. 수익으로 연결되려면 한참 멀었어요. 당국에서 좀 더 빗장을 풀어야 합니다”(A금융투자회사 임원)

*증권업계가 수익성 악화로 벼랑 끝에 내몰린 가운데 ‘한국판 골드만삭스’의 제도적 기틀인 자본시장법 개정안 시행됐다. 증권업계 수익구조의 한계를 극복시켜줄 것이라 기대를 모았던 법안이다.

그러나 제도 시행 한 달이 지났지만 업계는 잠잠하다. 영업용순자본비율(NCR) 기준이 여전히 높아 신용공여 사업이 어려운데다 대체거래시스템(ATS)이 수익원으로 연결되려면 상당한 시간이 필요하기 때문이다. 투자은행(IB) 경쟁력 제고를 위해 금융당국이 좀 더 빗장을 열어야 한다는 목소리가 높아지고 있다.

◇“헤지펀드, ATS 등 당장 수익 못낸다”

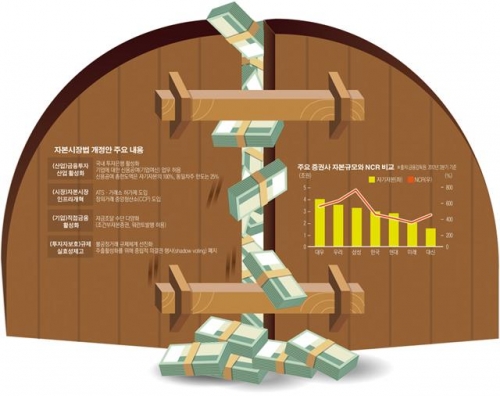

지난 5월 말 공포된 자본시장법 개정안이 8월 29일부터 본격 시행에 들어갔다. 자본시장법 개정안의 최대 핵심은 IB활성화다. KDB대우, 삼성, 우리투자, 한국투자, 현대 등 3조원 이상 자기자본을 가진 5개 증권사는 연기금, 외국 헤지펀드 등을 대상으로 전담중개업무(프라임브로커리지, PBS)를 할 수 있게 된다. 기업에 대한 신용공여도 진행할 수 있고 ATS 설립도 가능하다.

하지만 정작 증권사들의 반응은 미온적이다. 극심한 ‘보릿고개’ 속에서 신사업 진출이 절실한데도 말이다. 5대 증권사는 태스크포스(TF) 팀을 마련하고 수익성 제고 방안을 모색하고 있지만 뚜렷한 대안이 없다는 게 공통된 의견이다.

'제도’와 ‘실무’간의 괴리 탓이다. 우선 PBS의 경우 연기금의 투자확대가 선행돼야 하는데 ‘큰손’ 국민연금은 트렉레코드(누적운용실적)가 짧다는 이유로 ‘한국형 헤지펀드’에 큰 관심을 보이지 않고 있다. 헤지펀드 시장에 돈이 몰리지 않으면 PBS는 수익을 얻기 힘들다.

ATS 역시 증권시장 전체의 5%(개별종목은 10%)를 넘을 수 없도록 제한한 탓에 거래가 활발히 이뤄지지 못할 것이란 목소리가 높아지고 있다.

전배승 신영증권 연구원은 “구조적인 자기자본이익률(ROE) 하락이 이어지고 자본시장법 개정안 시행 후에도 ATS, PBS 등 신규수익원 부문에서 특별한 진전이 없다”고 지적했다.

◇“NCR 제한으로 전봇대 규제 덜 뽑혔다”

증권업계 관계자들이 가장 불만을 토로하는 부분은 NCR이다. 기업대출 등 신용공여 사업이 NCR 규제로 인해‘그림의 떡’이 됐다는 설명이다. 덜 뽑힌 전봇대 규제다.

현재 증권사 등 금융투자회사는 매달 NCR를 금융감독원에 보고해야 한다. 150%에 미달하면 즉시 알려야 한다.

그런데 증권사는 은행과 달리 자기자본을 활용해 대출을 진행하기 때문에 신용공여가 많아지면 NCR가 떨어질 수밖에 없다. 국민연금을 포함한 연기금들은 금융투자사들에게 400~450%의 NCR를 요구하고 있다.

이에 금융당국은 업계 불만을 받아들여 연내 시행을 목표로 NCR 제도완화 방안을 마련하고 있다.

장효선 삼성증권 연구원은 “자본시장 개정안에서 가장 기대를 모았던 부분은 기업여신 제한이 완화됐다는 점”이라며 “그러나 그 영향은 제한적일 것”이라고 내다봤다.

이어 “신용공여한도에 NCR제한이 걸림돌이 되면서 100% 규제 완화가 동반되지 않았다”라며 “자본력 측면에서 은행, 보험사 대비 크게 부족한 터라 위험도(리스크)가 높은 기업들만이 증권사 고객이 될 가능성도 높다”고 지적했다.