기관·외국인 동시 순매수…“연말까지 500만대 판매될 것”

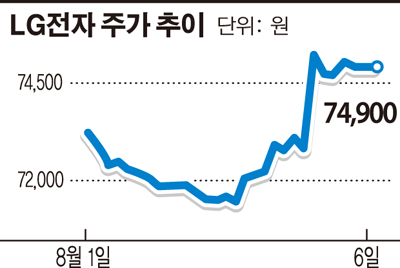

7일 한국거래소에 따르면 2분기 ‘찜찜한 어닝서프라이즈’로 인해 지난달 말부터 조정을 보이던 LG전자는 이달들어 빠르게 안정을 되찾고 있다. 실제 지난 1일 7만1000원대까지 밀려났던 LG전자 주가는 전일 7만5000원대까지 근접했다. 기관은 지난달 31일부터 6거래일 연속 ‘사자’를 이어오고 있고 외국인도 지난 5일부터 매수시동을 걸고 있다.

미국 뉴욕에서 7일(현지시각) 공개될 ‘G2’의 성공 기대감이 투자심리를 자극하고 있다. 역대 최강의 하드웨어 스펙을 가진 롱텀에볼루션(LTE) 스마트폰이란 점이 매력적이다.

연말까지 판매량이 500만대에 달할 것이란 전망도 나오고 있다.

소현철 신한금융투자 연구원은 “올해 LG전자는 글로벌 스마트폰 시장점유율 3위(5.3%)에 오르며 영향력을 확대하고 있다”며 “연말까지 ‘G2’의 글로벌 판매량은 500만대(국내 200만대, 국외 300만대)를 기록할 것”이라고 내다봤다.

그러나 ‘G2’ 판매가 급증한다 해도 실적의 질이 한번에 개선되기는 어려워 보인다. LG전자는 2분기 ‘어닝서프라이즈’를 기록했지만 주가 상승 모멘텀이었던 스마트폰 부문 수익성이 악화됐다는 혹평을 받으며 약세를 이어왔다. 3분기 LG전자 실적 역시 에어컨 비수기와 G2 마케팅 및 개발 비용으로 인해 전분기 대비 20% 이상 감소할 것으로 추정된다.

그러나 전문가들은 실적 개선보다 LG전자의 스마트폰 글로벌 입지가 강화되고 있다는 것에 초점을 맞춰야 한다고 강조한다.

권성률 동부증권 연구원은 “G2에 마케팅 비용이 늘어나면서 3분기 영업이익률은 떨어질 수도 있다”며 “그러나 지금은 영업이익률보다 브랜드 이미지가 나아지는지 여부가 더 중요한 시기”라고 판단했다.

따라서 전문가들은 저평가된 지금 ‘매수’에 나서야 한다고 조언한다.

김혜용 우리투자증권 연구원은 “3분기 실적우려는 주가에 어느정도 반영됐다”며 “4분기부터 ‘G2’ 효과가 나타날 것으로 기대되는 만큼 ‘매수’ 관점에서 접근하는 것이 바람직하다”고 말했다.