GS건설, 원가율 상승으로 4일간 주가 22% 하락… 삼성ENG, 매출 5.5%나 ‘뚝’

17일 금융감독원 전자공시시스템에 따르면 16일 삼성엔지니어링은 1분기에 매출 2조5159억원, 영업손실 2198억원, 순손실 1805억원을 기록했다. 매출은 전년 동기 대비 5.5% 감소했다. 2003년 이후 10년 만에 처음으로 적자를 기록한 것이다.

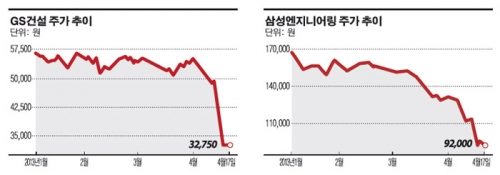

삼성엔지니어링은 실적 발표 이전부터 우려가 높았다. 주가는 이날 9만2000원에 거래를 마치며 이달 초 대비 34%나 급락했다. 올해 준공 예정인 미국 다우케미칼 염소 생산시설과 사우디아라비아 마덴 알루미늄 공장 공사 등에서 3000억여원가량 손실을 봤다는 설명이다.

GS건설 역시 올해 1분기 매출액이 1조8239억원, 영업손실은 5354억원, 당기순손실은 3860억원으로 적자전환했다. GS건설은 원가율 상승으로 4000억원 이상 손실을 낸 루와이스(Ruwais) 프로젝트 탓에 적자를 기록한 것으로 풀이된다. 실적 발표 직후인 11일과 12일 GS건설은 이틀 연속 하한가를 기록했으며 이날 소폭 반등했지만 4거래일간 22%가 넘는 하락세를 기록했다.

이렇게 GS건설에 이어 삼성엔지니어링까지 실적이 공개되면서 해외 건설현장 전반에 대한 부실 우려가 확산되고 있다. 두 회사 모두 이번에 발표한 실적이 해외공사에서 발생한 비용 상승에 따른 손실을 반영한 것이기 때문이다. 과거 해외에서 만연했던 무리한 ‘저가·덤핑 수주’ 경쟁 후유증이 나타나고 있다는 분석이다.

이왕상 우리투자증권 연구원은 “금융위기 이후 국내 건설시장이 급속히 침체되면서 한국 건설사들은 중동 플랜트시장에 모여들었다”며 “건설사들은 사업 다각화라는 이름으로 신규 진출 국가 수를 경쟁적으로 늘려왔는데, 지역 및 사업 방식에 대한 이해가 부족해 수익성 악화라는 결과를 가져올 수밖에 없었던 것”이라고 강조했다.

증권 전문가들은 GS건설과 마찬가지로 삼성엔지니어링에 대한 목표주가도 줄줄이 하향 조정했다.

조동필 한화투자증권 연구원은 “삼성엔지니어링의 1분기 매출액은 2조5000억원으로 전년 대비 5.5% 감소하고, 영업손실은 2198억원으로 적자전환했다”며 “이러한 실적 부진은 사우디 마덴 철강 프로젝트에서 900억원, 미국 다우-미쓰이 팔콘 프로젝트에서 1600억원 등 추가 손실이 발생했기 때문”이라고 진단했다.

조 연구원은 “삼성엔지니어링의 전체 원가율은 전분기 대비 14.0%포인트 높아졌다"며 "올해 실적 불확실성이 꾸준히 부각되면서 삼성엔지니어링의 최근 3개월간 주가도 50% 가까이 급락했다”고 말했다.

김선미 KTB투자증권 연구원은 “지난해부터 문제가 돼온 사우디 마덴, 미국 다우케미칼 프로젝트의 공기가 지연되면서 초과공사 원가가 발생(각각 900억원, 1600억원)한 것이 영업적자의 주요 원인”이라며 “초과원가 정산분 제외시 공사원가율은 90~91% 수준”이라고 설명했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)