하나증권, 투자의견 ‘매수’ 유지, 목표주가 34만 원으로 하향

하나증권은 솔브레인에 대해 연말까지 양호한 이익률을 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 올해와 내년 영업이익 추정치를 각각 4%, 16% 하향해 기존 37만 원에서 34만 원으로 하향 조정했다. 전 거래일 기준 종가는 24만9500원이다.

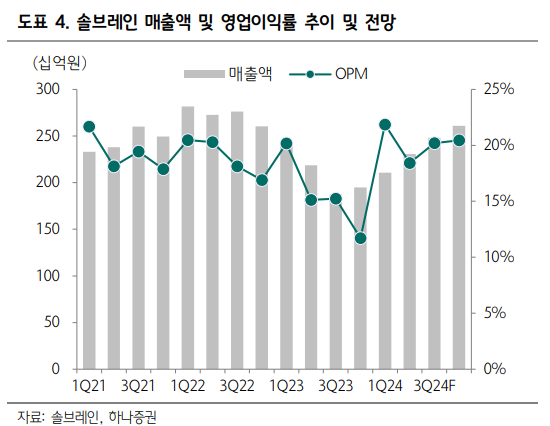

16일 김민경 하나증권 연구원은 “솔브레인의 올해 2분기 매출액은 2163억 원, 영업이익은 458억 원을 기록했다”며 “반도체, 디스플레이, 이차전지 소재 매출이 각각 1595억 원, 268억 원, 205억 원, 기타 매출이 95억 원 발생했다”고 했다.

김 연구원은 “전 분기에 이어 영업이익률이 20%를 상회했다”며 “반도체와 디스플레이 부문의 양호한 가동률이 이어지고 있고, 디스플레이 부문의 고정비 감소 효과가 지속되고 있기 때문”이라고 했다.

김 연구원은 “솔브레인의 올해 3분기 매출액은 2188억 원, 영업이익은 449억 원을 기록할 전망”이라며 “반도체, 디스플레이, 이차전지 소재 매출은 각각 1663억 원, 263억 원, 217억 원, 기타 매출은 47억 원을 기록할 것으로 예상한다”고 했다.

그는 “반도체 고객사의 D램 선단공정 전환 투자가 진행됨에 따라 실적 개선세는 이어질 것으로 예상된다”며 “낸드 가동률이 당초 예상 대비 완만한 회복세를 보일 전망”이라고 했다.

그러면서 “이에 솔브레인 내 30% 이상의 매출 비중을 차지하는 인산계 에천트의 매출액 개선도 다소 지연될 것으로 추정된다”면서도 “제한적인 외형 회복에도 불구하고 양호한 이익률 연말까지 지속될 것”이라고 했다.

김 연구원은 “정보기술(IT) 수요 회복 지연으로 반도체 제조사들의 보수적인 공급 기조가 지속되고 있다”며 “레거시 관련 반도체 소부장 기업들의 내년 연간 가이던스는 연초 예상 대비 하향 조정되고 있는 상황”이라고 했다.

다만 그는 “인공지능(AI) 수요에 대응하기 위한 D램 선단공정 투자는 지속되고 있다”며 “일반 서버 수요도 회복하고 있는 것으로 감지된다”고 했다.

또 그는 “목표주가를 하향했으나 3나노 GAA향 초산계 식각액 및 가동률 상승에 따른 소재 사용량 증가 기대감 등 주요 투자 포인트는 유효하다”며 “현재 주가는 지난해 3분기 수준으로 악재보다는 호재에 반응할 수 있는 주가 레벨”이라고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)