국내 금리가 단기적으로 프로젝트파이낸싱(PF), 가계부채 등과 연동된 대출금리 상승의 영향, 은행채 발행량 증가 등 악재에 더 민감해지면서 수급 불안이 지속할 수 있다는 분석이 제기됐다. 국내 금리 급등의 수준이 매크로 경기 상황과 중립금리로 설명 불가한 구간에 도달했다는 이유에서다. 10월에도 국내 금리의 리스크 관리가 필요하다는 조언이다.

5일 유진투자증권은 "현재 금리 수준은 매크로 및 중립금리로는 설명 불가한 구간에 도달했다. 9월 연방공개시장위원회(FOMC) 이후 전개된 이번 금리 상승 국면이 종전과 다른 점은 10년 등 장기물에 치중되었다는 점"이라며 이같이 밝혔다.

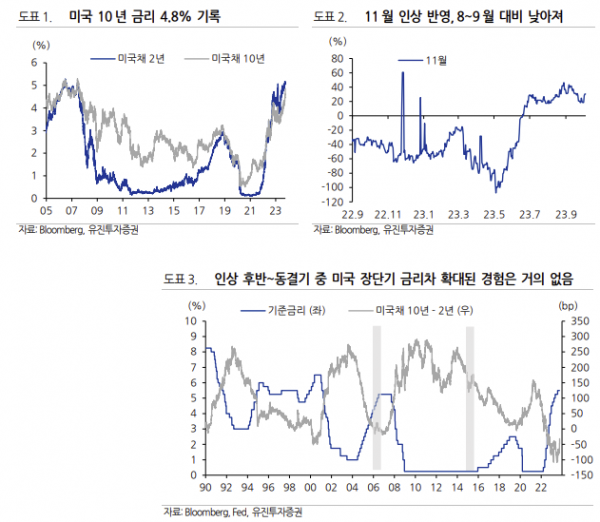

전날 국내 금리는 전 구간 20~30bp가량 급등 마감했다. 추석 연휴 간 미국 10년 금리가 22bp 급등한 연 4.8%로 마감한 영향이다. 이는 2007년 8월 이후 16년 만의 최고치다. 전날 미국 10년 금리는 아시아 장중 연 4.88%까지 추가 상승하기도 했다.

김지나 유진투자증권 연구원은 "미국 10년 금리가 급등하는 동안 상대적으로 2년 금리가 5.0~5.1%대에 머무는 것은 금리 상승 동인이 통화정책이 아니라는 근거"라며 "실제로 미국 금리 선물에 반영된 11월 인상 확률은 30.5%로 9월 FOMC 전후로 의미 있는 변화는 아니었다"고 했다. 앞 8월 말~9월 초 인상 확률은 46%까지 반영됐다.

현재의 금리 상승이 추가 인상 가능성의 반영이 아닌, 고금리 장기화와 인하 지연에 대한 베팅이 강화되는 것으로 판단했다. 김 연구원은 "결국 비어있는 매수 주체와 숏 포지션 베팅이 금리 발작을 설명하고 있다. 현재 미국채 순매도 포지션은 데이터 집계 이후 역대 최고 수준"이라고 짚었다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)