韓 대표 상장사 10곳 중 8~9곳 자사주 보유, 2022년 자사주 총액 31.5조 원

주주가치 제고, 임직원 인센티브, 타법인과 전략적 제휴 등 다양하게 활용

자사주 소각을 의무화하는 것은 기업경영에 부정적 영향이 큰 만큼, 규제 도입에 신중해야 한다는 주장이 제기됐다.

2011년 상법 개정으로 배당가능 이익 범위 내에서 자사주 취득이 허용된 이후, 기업들은 주주가치 제고나 경영권 방어수단으로 자사주를 요긴하게 활용해 왔다. 그러나 최근 주식시장의 코리아 디스카운트 해소를 위해 자사주 소각을 의무화해야 한다는 목소리가 나오고, 금융위도 올해 1월 업무보고를 통해 자사주 규제를 강화할 방침이라고 밝혔다.

글로벌 경쟁기업이 보유한 포이즌필(신주인수선택권)이나 차등의결권이 불허된 상황에서 자칫 자사주를 통한 경영권 방어마저 어려워지지 않을까 우려된다.

29일 전국경제인연합회(이하 전경련)는 2022년 매출실적 상위 100대 코스피 상장사의 최근 5년간 자사주 취득, 처분과 활용 동향 등을 분석했다.

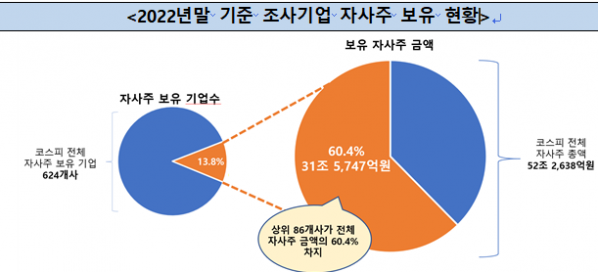

자사주 취득을 허용한 이후, 기업들은 주가 부양이나 주주가치 제고 등 다양한 목적을 위해 자사주를 전략적으로 활용해 왔다. 조사기업 100개사 중 86개사가 자사주를 갖고 있으며 금액으로는 31조 5747억 원에 달했다. 자사주 지분은 평균 4.96%로 코스피 평균 4.36%보다 0.6%p 높았다.

2018년 이후 5년간 조사대상 기업들은 총 56건의 자사주 취득예정 공시를 했는데, 공시에 밝힌 자사주 취득 목적은 △‘주주가치 제고’가 37건(66.1%)으로 가장 높고 △임직원의 임금·성과 보상 11건(19.6%) △이익 소각 6건(10.7%) △우리사주조합 등의 출연 2건(3.6%) 순이었다.

조사대상 기업의 자사주 처분예정 공시는 지난 5년간 105건이며, 주주환원정책이 확산된 최근 2년(2021~2022년)에 처분 공시가 집중되어 있다. 자사주 처분 목적의 과반수 이상(60건, 57.1%)이 △‘임직원의 임금·성과 보상’이며 △타법인이나 외부와의 전략적 제휴 14건(13.3%) △우리사주조합 등의 출연 7건(6.7%) △인수·분할·합병 관련 7건(6.7%), 주식매수청구권 행사로 취득한 자사주의 처분 7건(6.7%) △교환사채 발행 관련 5건(4.8%) △단주 처리 등 기타 5건(4.8%) 등의 순이었다.

전경련은 기업의 연도별 사업보고서에 반영된 자사주 소각 실적을 조사한 결과 2018년 이후 최근(5월19일)까지 총 29건, 금액으로는 13조 2430억 원에 달했다. 이 중에서 2018년 삼성전자 7.1조 원 소각, 2021년 SK텔레콤 1.9조 원 소각 등이 큰 비중을 차지했다. 특히 올해 소각 실적은 지난 5월19일까지 6건에 9667억 원으로, 2022년 한해 6건의 소각액 1조 1286억 원의 85.7%에 육박한다.

최근 주식시장의 코리아 디스카운트 해소와 주주이익 환원을 위해 자사주 소각을 의무화해야 한다는 목소리가 나오는데, 만일 자본시장법 개정으로 자사주 소각을 강제할 경우 적지 않은 부작용이 예상된다.

우선, 2022년말 매출 상위 100대기업의 자사주가 31.5조 원이고 코스피 전체로는 52조 2638억 원으로 추산 2022년 말 기준 코스피 797개사(전체 801개사 중 데이터가 유효하지 않은 기업 제외) 중 자사주 보유기업은 624개사이며, 이들의 자사주 총액은 52.2조 원으로 추산되는데, 기업들이 자사주 정책 변화나 규제 강화 움직임에 대비해 자사주 물량을 대거 주식시장에 풀 경우 소액주주 피해가 막대할 것으로 보인다.

일반법인 상법과 배치되는 문제도 크다. 2011년 상법 개정으로 배당가능 이익범위 내에서 자사주 취득과 처분을 기업에게 맡겼는데, 자본시장법 혹은 그 하위법령(시행령)에 소각 강제 조항을 넣을 경우, 법률간 충돌이나 하위법령이 상위법을 위배하는 문제가 생긴다. 더욱이 해외 입법례를 보아도 자사주 소각을 법적으로 강제하는 사례는 찾기 어렵다.

기업 경영권도 위협받는다. 해외 주요국에 있는 ‘포이즌필(신주인수선택권)’이나 ‘차등의결권’ 같은 효율적 방어 기제가 국내 기업에게는 허용되지 않기 때문에, 그동안 자사주가 우리 기업의 거의 유일한 방어 수단 역할을 해왔다. 이런 상황에서 자사주 소각이 강제될 경우, 해외 투기자본의 경영권 위협이 더욱 빈번해질 것으로 우려된다.

추광호 전경련 경제산업본부장은 “자사주 취득과 처분은 주주가치 제고라는 측면뿐만 아니라 적대적 M&A를 방어하는 거의 유일한 수단인데, 자사주 소각을 강제할 경우 득보다 실이 클 것으로 우려된다”면서 “이미 기업들이 배당 확대나 자사주 소각 등으로 주주환원 정책을 적극 펼치고 있는 만큼, 기업 현실에 맞는 자사주 정책이 일관되게 유지되어야 한다”고 강조했다.