빅테크 보험비교 서비스 허용

최근 보험업계 GA 설립 붐에

보험사 전속설계사 축소까지

계약관리부실 등 대책 세워야

금융당국은 지난달 보험 소비자의 편익을 높이고 보험업권 경쟁을 촉진하겠다며 ‘플랫폼(사업자)의 보험상품 취급 시 시범운영 방안’을 발표했다.

이번 방안에는 빅테크가 대출비교 서비스처럼 보험비교 서비스를 할 수 있게 하는 내용이 포함됐다. 소비자는 빅테크·핀테크 등에서 구축한 개별 비교 플랫폼에서 저렴하고 보장내역이 좋은 상품을 비교한 뒤 해당 보험회사 홈페이지로 넘어가 원하는 상품을 가입할 수 있게 된다.

이 같은 내용이 발표되자 보험설계사들은 즉각 반발하고 나섰다. 고객 접근성이 높은 네이버·카카오·토스 등 빅테크들이 보험시장에 뛰어들 경우 고객들이 플랫폼에 몰리게 되고 결국 설계사의 생계가 흔들릴 것이라는 주장이다. 영업 매개 상품인 자동차보험이 보험비교·추천서비스 제공 상품에 포함된 데 대한 우려도 높았다.

보험설계사들은 빅테크의 보험비교 서비스가 설계사의 소득 감소로 이어질 것으로 내다보고 있다. 향후 보험비교·추천서비스 영역이 자동차보험을 시작으로 장기보험까지 넓어질 공산이 크고, 이럴 경우 빅테크 ‘일감 몰아주기’가 될 수밖에 없다는 게 설계사의 주장이다.

오상훈 삼성화재 노조위원장은 “설계사들은 1년에 한 번 만기가 되는 자동차보험을 통해 장기보험을 판매하고, 그게 소득이 된다. 그런데 핀테크 업체들의 최종 목적은 자동차보험이 아니라 장기보험”이라며 “독과점이 될 수밖에 없는 구조이고, 그렇게 되면 보험료를 올려 소비자에게 전가하고 서비스의 질은 저하될 것”이라고 강조했다. 오 위원장은 “이는 곧 45만 보험설계사의 밥그릇을 빼앗아 핀테크 업체에 주는 것”이라고 덧붙였다.

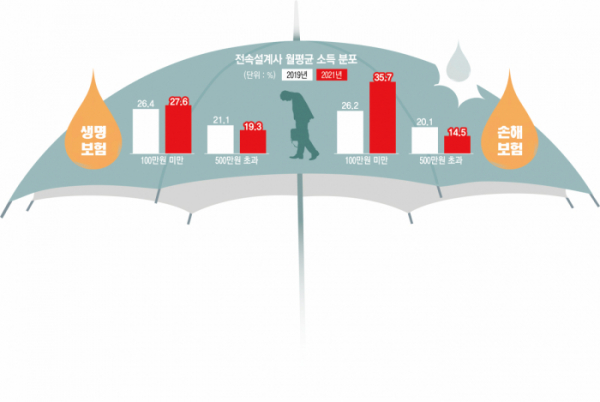

보험업계에 제판분리(제조와 판매 분리) 바람이 불면서 특정 보험사에 소속돼 해당 보험사의 상품만 판매하는 전속설계사를 줄이는 보험사도 늘고 있다. 제판분리란 상품 설계와 제조는 본사가, 판매는 판매전문사가 도맡는 것을 의미한다. 흔히 보험사가 전속설계사를 자회사 법인보험대리점(GA)으로 이동시키는 것을 말한다.

보험사들이 GA를 설립해 전속 설계사들을 분리하려는 이유는 영업 효율성을 극대화하기 위함이다. 본사는 상품개발과 자산운용에 집중할 수 있고, 인건비와 수수료 등 고정비용을 덜 수 있다. 불완전판매 등 논란에서도 다소 자유로워질 수 있다.

자회사 GA 입장에서도 판매 수익을 더 올릴 수 있다는 장점이 있다. 보험사 전속설계사는 본사 상품만 판매할 수 있는 반면, GA는 타사상품은 물론 손해보험 상품도 팔 수 있어 수익을 더 끌어올릴 수 있다. 다만 제판분리 과정에서 보험설계사의 고용 불안 문제가 발생하고 이로 인한 고아계약 양산 등 보험계약자 피해가 발생할 것이라는 우려도 나온다. 고아계약은 담당 설계사가 없는 보험계약을 뜻한다.

정부의 모집수수료체계 개편도 설계사 소득에 영향을 미치고 있다. 모집 수수료 개편은 일명 1200%룰로 보험계약 체결 대가로 설계사에게 지급하는 계약 1차 연도 수수료가 월납입 보험료의 12배를 초과하지 못하는 것으로, 수수료 분급 확대를 유도하기 위한 방안이다.

보험업계 관계자는 “보험설계사 이탈은 생·손보를 떠나 이제는 보험업계 전반적인 문제”라며 “설계사들의 잦은 이탈과 생산성 저하는 보유계약 관리 부실로 불완전판매 가능성을 높이고 보험 민원으로 이어질 수 있어 보험사들의 대책이 요구되는 상황”이라고 말했다.