(출처=NH투자증권)

NH투자증권은 17일 효성첨단소재에 대해 ‘갈수록 높아지는 탄소섬유의 중요성’이라며 ‘매수’를 추천했다. 목표주가는 57만 원으로 높여 잡았다.

최영광 NH투자증권 연구원은 “고성장하는 탄소섬유와 아라미드의 영업가치를 반영해 목표주가를 상향한다”며 “타이어코드 수요 약세에도 점진적인 개선 방향성은 유효하다”고 전했다.

갈수록 높아지는 탄소섬유의 가치를 반영할 시점이란 분석이다. 효성첨단소재의 탄소섬유 생산능력은 지난해 6500톤에서 현재 9000톤으로 38%(2500톤) 증가했다. 2025년은 1만4000톤, 2028년엔 2만4000톤으로 확대될 거란 예측이다. 탄소섬유와 아라미드의 영업이익 내 비중도 지난해 13%에서 올해 23%, 2025년 28%로 높아질 것으로 내다봤다.

최 연구원은 “코로나19 이후 타이어코드 산업의 ‘상고하저’ 계절성이 소멸됐다”며 “올해 1분기에도 성수기 효과가 크지 않았던 것으로 추정한다”며 “수요 눈높이를 하향하나, 타이어코드 업황의 방향성은 점진적인 회복을 기대한다”고 전했다.

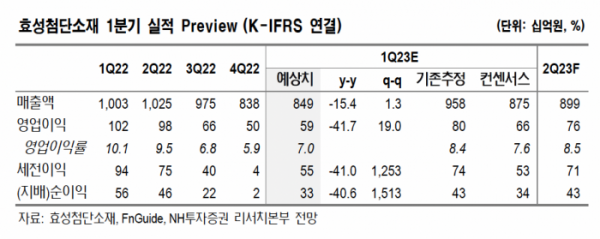

효성첨단소재의 1분기 실적은 매출액 8491억 원, 영업이익 593억 원으로 각각 전분기 대비 1.3%, 19.0% 증가할 것으로 내다봤다.

최 연구원은 “산업자재 영업이익은 전분기 대비 8.7% 증가한 602억 원을 기록할 전망”이라며 “예상 대비 부진한 타이어코드 성수기 영향으로 판매량 및 판가 개선 폭은 제한적”이라고 설명했다.