전자증권법상 증권 발행 형태 수용…판단 원칙 제시

발행인 계좌관리기관 도입…자기자본 최소 20억 갖춰야

투자계약증권·수익증권 장외거래중개 인가도 신설

금융위원회는 5일 ‘토큰 증권 발행·유통 규율체계 정비방안’을 발표하면서 자본시장법 규율 내에서 STO를 허용하겠다고 밝혔다. 작년 4월 ‘조각투자 가이드라인’을 발표한 지 약 1년 만이다.

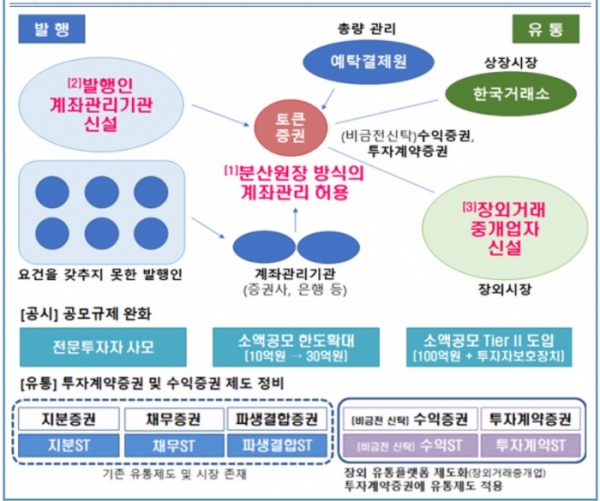

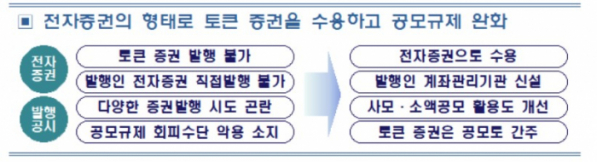

먼저 금융위는 토큰 증권을 전자증권법상 증권의 디지털화(전자등록) 방식으로 수용한다고 밝혔다. 기존 전자 증권과 동일하게 전자증권법상 투자자 보호 장치가 적용되는 것이다. 한국예탁결제원(KSD)이 증권 형식 충족 여부와 발행 총량을 관리한다.

그러면서 금융위는 토큰 증권의 위법 책임 부문도 강조했다. 토큰 증권의 증권 판단 책임은 발행·유통·취급하려는 당사자에 있다고 명시했다. 금융위는 “현재 국내에서 공모 발행됐거나 시중에서 거래되고 있는 디지털자산이 증권으로 판명될 경우 발행인 등은 자본시장법을 위반한 것으로 원칙적으로 제재 대상”이라고 했다.

또한 발행인이 직접 계좌관리기관이 돼 증권사 등을 통하지 않고 직접 토큰 증권을 발행할 수 있게 된다. 자기자본·물적설비·대주주·임원요건 등을 갖춰야 한다. 자기자본의 경우 20억~30억 원 수준으로 검토되고 있다. 요건을 못 갖추면 기존 전자증권 방식대로 증권사 등을 통해 토큰 증권을 발행해야 한다.

투자계약증권과 수익증권(비금전 신탁, 이하 동일)의 다자간 거래를 매매체결 할 수 있는 장외거래중개업 인가도 신설한다. 장외거래중개업자는 일반 소액투자자를 대상으로 자사 고객 간 거래를 다자간 상대매매(매수·매도호가 일치 시 매매체결) 방식으로 중개할 수 있다.

투자계약증권·수익증권을 거래하는 상장시장은 한국거래소(KRX) 디지털 증권 시장으로 마련한다. 발행인 건전성, 발행 규모 등 투자자 보호를 위한 상장요건과 중요정보 공시 등을 적용하되 기존 상장시장에 비해 기준을 완화한다. 금융위는 상장시장은 다수 투자자가 참여하는 점을 고려해 상장 시 기존 전자증권으로 전환해 상장하고 기존 매매거래·결제 인프라를 적용한다.

이수영 금융위 자본시장과장은 “토큰 증권의 발행·유통 과정에서 그동안 자본시장 제도가 마련·발전시켜 온 투자자 보호장치가 모두 동일하게 적용된다”면서 “토큰 증권의 투자자도 기존 증권과 동일하게 보호해 토큰 증권 시장이 투자자 보호의 공백 없이 책임 있는 혁신을 이룰 수 있도록 하겠다”고 말했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)