신한금융투자는 2일 F&F에 대해 우려를 뒤로하고, 국내 성장 강세로 또 한 번 연속된 호실적 저력을 입증했다며 투자의견 '매수'를 유지하고 목표주가를 25만 원으로 25%(5만 원) 상향했다. 전 거래일 기준 F&F의 현재 주가는 16만 원이다.

박현진 신한금융투자 연구원은 "2Q22 연결매출 3714억 원(+22% YoY), 영업이익 950억 원(+26% YoY)으로 컨센서스를 8% 상회했다. 디스커버리 브랜드 매출은 27% YoY 성장해 저력을 재확인했다"고 밝혔다.

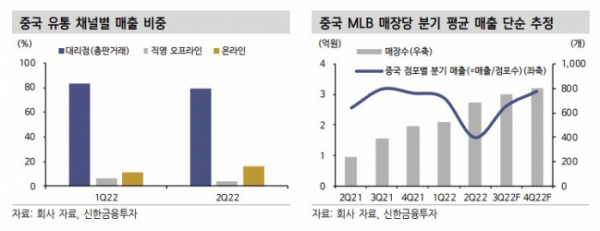

이어 "특히 해외 수출 매출 1188억 원으로 전년동기대비 무려 69% YoY 성장해 4~5월 대비 6월 중국 소비 회복이 예상보다 강했다. 상반기 중국 내 온라인 매출이 27% YoY 성장했고, 매장당 월매출은 평균 1.1억 원 수준으로 업계 상위인 것으로 파악된다"라며 "시즌 대응으로 중국 로컬 파트너사를 통한 리오더 수요가 6월에 발생한 게 실적 호조의 주요인"이라고 분석했다.

박 연구원은 3분기에도 F&F의 실적 기대치가 유지될 것으로 전망했다. 그는 "7월 말 기준 중국 내 매장 수 707개이며, 추세대로라면 연말까지 800개 확보에 어려움이 없을 것"이라며 "출점 효과보단 기존점 성장에 기인하며, 소비 호조에 따른 할인율 축소로 이익 기여가 높게 유지됐다. 연말, 내년으로 갈수록 출점 효과는 줄더라도, 기존 점포의 영업효율이 상당히 높으며 MLB 키즈 브랜드의 시장 확장 여력도 열려 있다"라고 설명했다.

아울러 "세르지오 타키니 브랜드 인수로 유럽, 미국향 사업을 포함하게 된 점이 동사의 밸류에이션 레벨을 끌어올리는데 긍정적 영향을 끼친다고 볼 수 있다. 중국 내 소비 회복 여력과 동사의 개별 모멘텀을 감안해 3Q22 영업이익 1329억 원(+39% YoY) 성장할 것"이라며 "장기적으로는 테일러메이드의 사업적, 재무적 관점에서 시너지가 예상된다는 점도 강력한 매력 포인트"라고 강조했다.