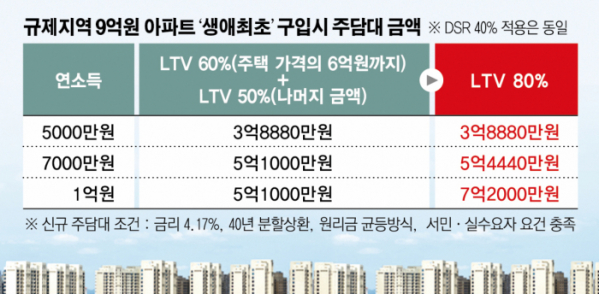

조건은 금리 4.17%, 40년 분할상환, 원리금균등상환방식. △LTV 6억 원 60%·6억 원 초과 50% △총부채원리금상환비율(DSR) 40%를 적용한 대출액, △LTV 80% △DSR 40%를 적용한 값을 비교한 대출액이다. A씨는 주택담보대출이 3억8880만 원으로 같았다. ‘DSR 40%룰’ 탓에 대출 여력이 더는 늘지 않았기 때문이다. 반면 B씨는 5억1000만 원에서 7억2000만 원으로 2억 1000만 원 증가했다.

청년층 사이에서 ‘내 집 마련’ 양극화 현상이 커질 조짐이다. 정부가 주거·일자리·교육 등 맞춤형 지원의 일환으로 내세운 정책들의 수혜자가 결국 고소득자에 그칠 것이란 우려 때문이다.

정부는 30일 경제관계장관회의를 통해 ‘민생경제 10대 프로젝트’를 발표하면서 지역·주택가액별로 60~70%로 제한하던 LTV 상한을 올해 3분기부터 생애최초주택구입자에 한해 80%로 완화하기로 했다. 또한, 3분기부터 청년층의 대출이 과도하게 제약되지 않도록 DSR 산정 시 장래 소득 반영폭을 확대한다고 밝혔다.

8월부터는 청년·신혼부부 대상으로 50년 초장기 모기지를 출시할 예정이다. 기존 보금자리론과 적격 대출의 최장 만기는 지난해 7월 청년·신혼 부부 대상으로 한정해 도입된 40년 만기 모기지였다. 그러나 주택가격 및 금리가 오르는 등 현재 추세를 고려해 50년 초장기 만기를 도입하기로 했다.

정책을 실무에 반영해야 하는 은행들은 정책 효과에 의문을 제기한다. ‘DSR 40%’ 적용을 완화하지 않은 상황에서 장래소득 반영을 확대하고 LTV 기준을 상향 조정하는 것이기 때문에 정책 효과가 고소득에 한정될 수 있다는 것이다.

A은행 관계자는 “DSR을 완화하지 않으면은 중·저소득자는 혜택을 못 보고, 고소득자만 혜택을 볼 수 있다”며 “맞벌이만 있는 게 아니라 외벌이도 있는데, 소득이 낮은 외벌이일 경우 여전히 DSR이라는 관문 때문에 정책 온기를 느낄 수 없는 것”이라고 말했다.

청년층의 장래 소득을 어떻게 반영해야 할지도 관건이다. 현재 일부 은행은 은행연합회 ‘여신심사 선진화를 위한 모범규준’에 따라 장래 소득을 인정하고 있다. 이날 민생안정대책에서 언급한 미래소득 반영 계산식이 바로 현재 적용 중인 기준이다.

B은행 관계자는 “평균 소득 증가율이 높은 직군이 있고, 낮은 직군이 있는데 일괄적으로 평균 수치를 적용하면 소득 증가율이 높은 직군은 상대적으로 피해를 볼 수밖에 없는 것”이라고 설명했다. 고용노동부의 직종별 평균 월급여액(2021년 기준)만 봐도 △전문가 및 관련 종사자 391만7000원 △사무종사자 384만6000원 △서비스 종사자 190만 원 등으로 격차가 크다.

C은행 관계자 역시 “가이드라인이 아직은 불분명한 것으로 알고 있다”라며 “차주가 회사를 계속 다닐지, 이직할지 등이 불투명한데 평균 상승률을 적용하는 것이 맞는지에 대한 우려가 있다”고 전했다. 이어 “현재 적용하고 있는 기준보다 더 정교한 방식을 구현하는 것은 어렵지 않냐는 얘기도 나온다”고 말했다.

전문가들은 규제 완화는 정상화 과정이란 측면에서 긍정적이나, 차주의 상환 능력을 판단하는 것은 금융회사의 몫으로 둬야 한다고 지적했다.

이은형 대한건설정책연구원 책임연구원은 “시장 충격을 최소화하기 위해 점진적으로 LTV를 완화한다면 생애최초 LTV 상한 완화방안은 기본적으로 긍정적”이라고 말했다. 이어 “50년 모기지의 경우엔 초고가 주택을 배제한다면 시도해 볼 만한 내용”이라고 덧붙였다.

양준모 연세대 경제학과 교수는 “LTV 등 은행 자율에 맡겨서 결정해야 할 것을 부동산 정책의 일환으로 사용했는데, 그것을 정상화하는 과정으로 의미가 있다”라며 “규제 완화로 부동산 경기가 과열되거나 문제가 되는 시점은 아니다”라고 말했다.

이어 “다만 청년층의 장래 소득에 대해서는 정확히 판단해야 한다”라며 “은행들이 자율적으로 판단해서 결정하도록 하는 정상적인 금융 관행이 정착되는 계기가 돼야 한다”고 덧붙였다.