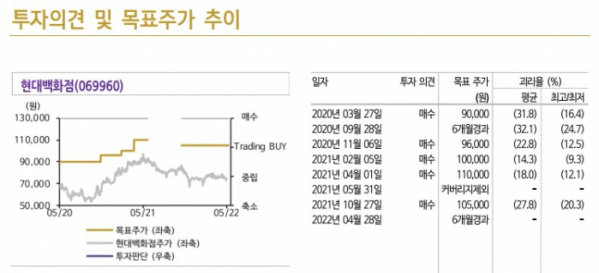

신한금융투자는 11일 현대백화점에 대해 오미크론 여파에도 불구하고 백화점 실적 개선을 바탕으로 호실적을 기록했다며 투자의견 '매수'와 목표주가 10만5000원을 유지했다. 전거래일 기준 현대백화점의 현재 주가는 7만5100원이다.

조상훈 신한금융투자 연구원은 "현대백화점이 올해 1분기 매출이 전년 동기 대비 36.8% 늘어난 9344억 원, 영업이익은 같은 기간 대비 36.7% 늘어난 889억 원을 기록하며, 컨센서스를 13% 상회했다"고 밝혔다.

이어 "명품과 패션 카테고리 호조로 백화점 기존점 성장률은 8%를 기록한 가운데, 고 수익성 카테고리 회복에 따른 매출총이익률 상승이 돋보였다"며 "이에 백화점 영업이익은 35% 증가, 면세점은 중국 내 봉쇄정책 등 비우호적인 환경 속에서도 수입 화장품 확대를 통해 매출이 97% 증가했다"고 분석했다.

조 연구원은 명품 수요에 대한 전망도 긍정적으로 평가했다. 그는 "높은 명품 수요로 집객된 고객들로부터 창출되는 선순환 효과가 기대 이상"이라며 "특히 상대적으로 경쟁력이 강한 고수익성 패션ㆍ잡화 수요가 회복됨에 따라 수익성이 크게 개선될 것"이라고 내다봤다.

또한 "최근 리오프닝에 따라 해외 여행이 재개되면서 실적 둔화에 대한 우려가 크다. 하지만 해외 여행 관련 상품 구입 채널은 백화점이라는 점에 주목할 필요가 있다"며 "대형 점포의 빠른 실적 개선도 눈에 띈다. 더현대는 이미 3월부터 손익분기점(BEP)에 도달한 것으로 추정되는데, 향후 명품을 비롯한 프리미엄 브랜드의 입점이 더욱 강화될 것"이라고 전망했다.

그러면서 "면세점 사업을 통해 해외 여행 재개의 수혜를 누릴 수 있다. 올해 2분기부터 내국인 출국 수요가 증가하기 시작할 것이고, 3분기부터는 대대적인 브랜드 개편을 계획하고 있어 면세점 실적이 회복될 것"이라고 덧붙였다.

![비행기 또 출발지연…맨날 늦는 항공사 어디 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2107187.jpg)