증권가 목표주가 줄상향 잇따라

‘역대급에 이은 역대급.’ 이녹스첨단소재가 1분기 쾌조의 스타트를 끊으며 지난해 역대급에 이은 사상 최대 실적 달성을 예고해 주목된다.

이녹스첨단소재는 올해 1분기 연결기준 잠정 영업이익이 310억 원으로 작년 같은 기간보다 127.42% 늘었다고 27일 공시했다. 같은 기간 매출은 1310억 원으로 36.42% 늘고 순이익은 260억 원으로 134.02% 증가했다.

증권가에서 예측한 1분기 전망 실적은 매출 1256억 원, 영업이익 258억 원이다. 전망치보다 매출은 4.3%, 영업이익은 20.2% 웃돈 어닝 서프라이즈다.

이녹스첨단소재의 실적 호조는 태생 이후부터 지속하고 있다. 이 회사는 기존 이녹스에서 IT 소재 부문이 인적분할돼 2017년 설립 및 코스닥시장에 재상장했다. 고분자 합성ㆍ배합기술을 기반으로 디스플레이용 OLED 소재, FPCB용 소재, 반도체 PKG용 소재 등을 개발, 제조 및 판매하고 있다. FPCB용 소재 부문에서는 국내 시장의 절반 이상을 점유하고 있기도 하다.

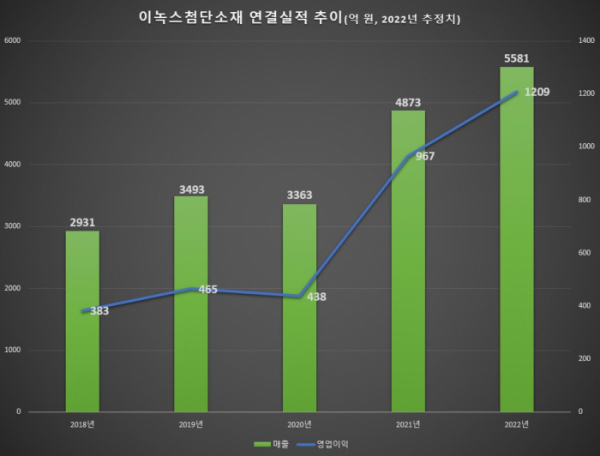

회사는 재상장 이듬해인 2018년 2931억 원의 매출을 올렸으며 2019년에는 3493억 원으로 성장했다. 2020년에는 3363억 원으로 미미하게 줄었다가 지난해 4873억 원으로 껑충 뛰었다. 역대급 매출이다. 원부자재 공급이 원활하지 않았고 주요 고객사들의 생산량에 대한 예측이 불확실한 상황에서도 고객사들의 OLED 패널 수요 증가에 기민하게 대응해 디스플레이 소재 부문의 매출을 전년대비 82% 이상 성장시킨 것이 주효했다.

매년 10% 이상의 영업이익률을 기록하는 등 수익성도 안정적이다. 2018년 영업이익은 383억 원에서 지난해 967억 원으로 3배가량 늘었다.

러시아와 우크라이나에서 발생한 전쟁으로 에너지, 구리 등 원자재 가격이 급등, 경영 환경이 어려운 상황이지만 1분기 호실적을 달성하며 올해 사상 최대 실적에 대한 기대감은 더 커지고 있다. 증권가는 이녹스첨단소재의 목표주가를 잇달아 상향하며 이러한 전망에 힘을 싣고 있다.

최근 한 달 사이 목표주가를 올린 증권사는 NH투자증권, 키움증권, 신한금융투자다. 각각 7만→7만8000원, 6만7000→7만6000원, 7만→7만7000원으로 올렸다. 올해 실적 전망에 대한 기대감과 호평이 상향 배경이다. 증권가에서 제시한 올해 연간 예상 실적은 매출 5581억 원, 영업이익 1209억 원이다.

신한금융투자 황성환 연구원은 “OLED TV 시장 확대로 봉지재 필름의 높은 성장세가 유지되는 가운데 IT 제품 OLED 패널 탑재가 증가하고 있어 신규 매출 성장 동력은 빠르게 추가될 것”이라며 “올해 다시 한번 최대 실적을 이어갈 것”이라고 전망했다.

키움증권 김소원 연구원은 “상대적으로 수익성이 낮은 Innoflex를 제외한 전 사업부의 안정적인 실적 성장이 예상되고, OLED TV와 폴더블 시장의 확대가 이녹스첨단소재의 수혜로 직결될 것”이라며 “특히 OLED TV 시장 확대의 최대 수혜 업체”라고 평가했다.

NH투자증권 이규하 연구원은 “향후 지속적인 구조조정 및 생산 효율화로 마진 추가 개선이 기대되는 점과 제품 및 고객사 다변화로 인한 실적 추가 상향 가능성이 높다”며 “성수기인 하반기로 진입하면서 적자 사업부 구조조정과 생산 효율화에 따른 마진 개선 효과는 더 커질 것”이라고 예상했다.