최근 미국 금리인상 시작과 함께 한국-미국채 2년 금리차 8bp(1bp=0.01%p)까지 축소되며 기축통화국이 아닌 한국이 미국보다 금리가 낮아지는 금리역전 현상이 일어나는 게 아니냐는 우려가 있다. 외국인 자본유출로 금융시장이 혼란해질 수 있기 때문이다.

22일 메리츠증권은 한국과 미국의 금리역전 파장 우려에 대해 글로벌 자금이동이 단순히 금리 차에만 영향받는 것이 아니라며 과거 미국과 몇 번의 금리역전에도 국내 금융시장 견실함은 유지되었던 경험이 있다고 설명했다.

윤여삼 메리츠증권 연구원은 “경제 여건상 미국이 우리보다 기준금리를 높일 수 있다는 것은 인정해야 한다”며 “그렇지만 많은 시장참가자나 학계에 있는 분들은 한미금리역전은 불편한 금기(taboo)로 여기는 시각이 많다”고 분석했다.

윤 연구원은 “기축통화국이 아닌 한국입장에서 미국 같은 선진국보다 금리가 낮다는 것은 자칫 외국인 자본유출로 연결될 수 있다는 우려”라고 말했다.

이어 “실제 1997년 IMF 외환위기를 경험한 한국 입장에서는 현재 4000억 달러가 넘는 외환보유고와 글로벌 순채권국이라는 위상에도 언제든 금융불안이 유발될 수 있다는 것을 염려한다”며 “하드커런시(기축통화) 국가들의 자금조달(funding)을 갖지 못한 입장에서 적절한 금리매력을 유지해야 한다는 상식”이라고 분석했다.

윤 연구원은 “실제로 선물(선도)환 시장에서 금리매력이 높은 국가들의 미래환율이 높을 것으로 인정하여 국가간 금리 차는 스왑레이트(선물환율 매력도)와 높은 상관관계를 보인다”고 말했다.

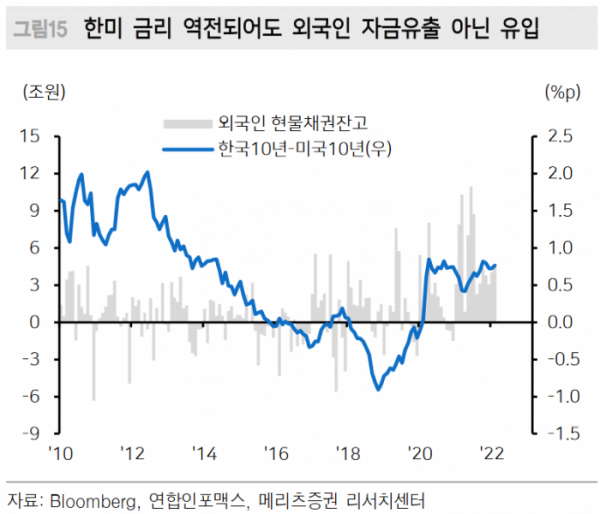

메리츠증권은 2018년 한미금리 역전으로 금리매력은 낮아도 스왑레이트 마이너스를 감안해 달러를 들고 온 외국인은 차익거래를 실시할 경우 3개월 동안 100bp 넘는 수익을 챙길 수 있었던 점을 강조했다.

윤여삼 연구원은 “일본 경제둔화를 이유로 양적완화가 심화되며 2016년과 2019년 일본채 10년물 금리가 마이너스 최저 수준을 기록하는 시점에 아이러니하게 외국인 투자자들의 자금유입이 강화된 것을 확인할 수 있다”고 말했다.

윤 연구원은 “이는 일본은행(BOJ)이 더 비싼 가격으로 채권을 사줄 것이라는 기대도 있었지만 스왑레이트 기준 외국인 투자자들이 엔화자산 투자할 때 환차익이 컸던 것도 한몫했기 때문”이라고 설명했다.

그는 “한국보다 금융시장 규모가 적은 아시아의 대만이나 동유럽의 체코 같은 국가도 미국보다 금리가 낮았어도 큰 혼란은 없었다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)