신규 원자력발전소에 대한 기대감이 커졌으나 아직 신한울 3·4호기 외에 추가 가능성은 낮은 만큼 원전 관련 투자는 긴 호흡이 필요하다는 분석이 나왔다.

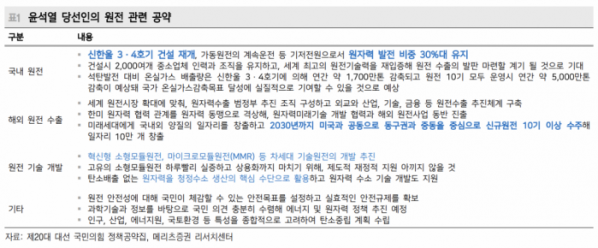

문경원 메리츠증권 연구원은 15일 리포트를 통해 “대선 이후 신규 원전에 대한 기대감이 커지고 있다”며 “정책공약집 내 주요 문구를 살펴보면 신한울 3·4호기 건설 재개, 원자력 발전 비중 30%대 유지, 2030년까지 미국과 공동으로 신규 원전 10기 이상 수주 능이 눈에 띈다”고 전했다.

이어 “신한울 3·4호기의 재개 가능성은 높지만 천지 1·2호기, 대진 1·2호기 등 추가적인 원전 프로젝트를 기대하기는 아직 어렵다”며 “올해 12월 10차 전력수급기본계획이 발표되기 이전까지 국내 시장에서는 2기(신한울 3·4호기) 정도의 신규 원전 기대가 합리적”이라고 덧붙였다.

신규 원전보다는 이용률 향상에 주목해야 한다는 조언이다. 신규 원자력 발전소 건설이 없더라도 단순히 이용률을 80% 중후반대로 끌어올리면 공약 사항인 원자력 발전 비중 30% 달성은 가능하다고 봤다.

문 연구원은 “국내에서는 신규 원전 설치보다는 이용률 향상 및 계속 운전을 통해 원자력 발전량이 확대될 전망”이라며 “한국전력의 수혜에 대한 관심도 커지고 있다”고 말했다.

다만 한국전력이 20조 원 내외의 영업 적자가 예상되는 만큼 요금 인상이 우선돼야 한다는 지적이다.

문 연구원은 “요금 인상 전면 백지화 공약과 최근 천정부지로 솟아오른 원자재 가격을 감안하면 원전 이용률 개선에도 불구하고 대규모 적자는 불가피한 상황”이라며 “이용률 개선으로 영업이익이 늘어도 의미가 퇴색될 것”이라고 강조했다.

원전 확대가 대세가 되고 있지만 전성기에 비해 부족한 만큼 원전 투자는 긴 호흡으로 접근할 것을 권고했다.

문 연구원은 “체코 두코바니 원전을 제외한다면 입찰 참여 중인 나머지 프로젝트에서 수주 가능성은 제한적”이라며 “국내 원전 건설 업계 입장에서는 내년까지 국내 2기, 해외 1기 정도 신규 수주가 가능한 상황”이라고 전했다.

이어 “이는 과거 4~5년 상황보다는 훨씬 낫지만 2011~2012년 원전 전성기 대비 다소 부족하다”며 “결국 원전 투자는 중장기적인 성장 모멘텀이 현실화되는 시점까지 중장기적으로 접근해야 한다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)