대신증권은 5일 HMM에 대해 “이번 하락 조정의 원인은 매크로 불확실성 때문으로 추정한다”며 “중국의 전력난과 글로벌 인플레이션 우려 심화 등이 주가 하락의 빌미가 된 것으로 판단한다”고 밝혔다.

투자의견 ‘매수’를 유지했지만, 목표주가는 4만8000원으로 20% 하향 조정했다.

양지환 대신증권 연구원은 목표주가를 하향한 이유를 “△중국 전력난에 따른 제조업 가동률 하락과 이에 따른 중국발 교역량 둔화 가능성 △글로벌 인플레이션 압력 심화에 따른 각 국의 유동성 회수조치 시행과 이에 따른 소비 둔화 가능성 △물동량 증가 완화 시 컨테이너 해운의 공급망 병목 현상 완화와 운임 조정 가능성 △현 주가와의 괴리율 등을 감안한 것”이라고 말했다.

그는 “목표주가 하향에도 현 주가 수준은 극도로 저평가돼 있다는 판단으로 불확실성 해소 시 주가는 빠르게 반등 가능하다”고 예상했다.

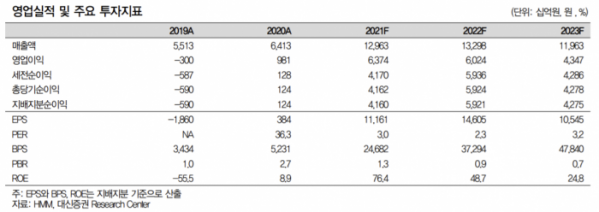

HMM의 현재 시가총액은 12조9000억 원 수준으로 2021~2022년 추정 실적을 고려할 때 2021년 기준 주가수익비율(PER) 2.8배, 2022년 기준 PER 2.5배에 불과하다. HMM의 2021년~2022년 추정 주당순자산가치는 각각 1만9764원, 3만2486원으로 현 주가는 2022년 기준 PBR 0.98배에 불과한 상황이다.

이에 양 연구원은 “글로벌 컨테이너선사의 2022년 실적 기준 밸류에이션(Valuation) PER 평균 6.3배, 주가순자산비율(PBR) 평균 1.3배 수준와 비교 시 극도로 저평가 상태”라고 판단했다.

그러면서도 그는 “중국의 전력난과 인플레이션 압력이 향후 1~2개 분기 이상 지속될 가능성은 높지 않다고 판단한다”며 “현재의 컨테이너 업황의 근본적인 문제인 공급망 병목 현상의 해결 가능성도 높지 않다”고 내다봤다.

이어 “만약 위에서 언급한 우려 요인이 지속된다면, 글로벌 컨테이너 선사만이 아니라 글로벌 경제 및 주식시장 전반에 충격이 불가피할 것으로 전망이다”며 “하지만 미국과 중국 정책 당국이 이러한 상황을 용인하지는 않을 것으로 예상한다”고 말했다.

중국 전력난도 12월~3월이면 해소될 가능성이 크다고 봤다.

그는 “지난 주 중국 당국 전력공급과 관련한 회의 소집하여 국유 에너지 기업들을 대상으로 전력공급확보를 위한 모든 수단 동원 지시했다”며 “쓰촨성 링커하우 수력발전소(연 발전용량 119천Gwh) 조기 가동을 개시했다”고 설명했다.